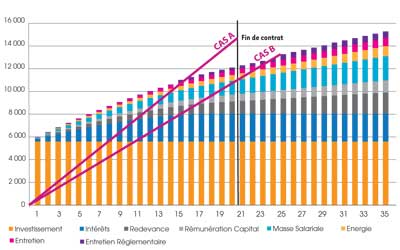

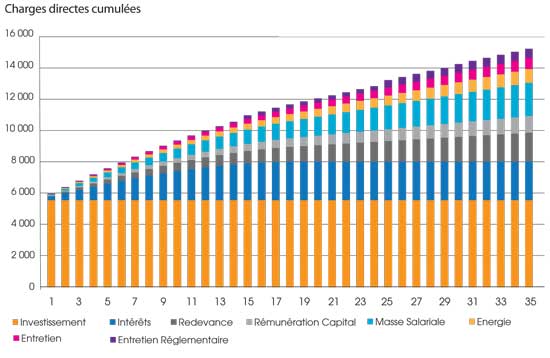

Prenons l’exemple d’un télésiège de 5,5 M€ (HT) financé avec une part d’autofinancement à 1 M € et un emprunt de 4,5 M€. Les charges générées par cet appareil sont connues à l’avance (graphique 1) :

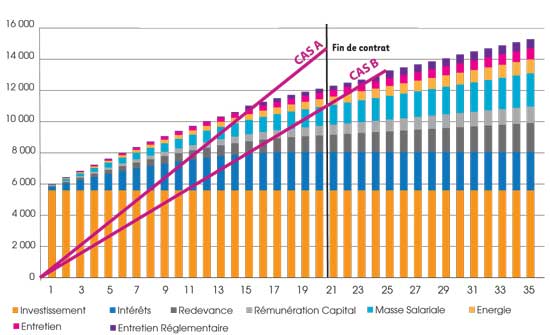

On imagine que l’on amortit comptablement ce télésiège sur 20 ans et qu’à cette échéance la DSP arrive à son terme. La Valeur Nette Comptable (VNC) de l’appareil est donc nulle au terme de la DSP. Imaginons 2 niveaux de rentabilité différente pour cet investissement (graphique 2)

Cas A : L’appareil génère un chiffre d’affaires (CA) annuel de 717 000 €.

Cas B : L’appareil génère un chiffre d’affaires (CA) annuel de 523 000 €.

Conclusion : Il existe des cas où la durée de rentabilité économique d’un investissement est supérieure à la durée d’amortissement comptable – CAS B.