Nous le savons bien, les brochures tarifaires des banques sont de longs romans où une telle multitude de frais sont détaillés et il est impossible de comparer d'une banque à l’autre. L’UFC Que Choisir nous rapporte même que “les brochures tarifaires des établissements bancaires sont lourdes à manier. En moyenne, une brochure fait 24 pages, et jusqu’à 63 chez LCL. Elles sont également illisibles : une brochure contient en moyenne 303 tarifs, et jusqu’à 396 pour la Caisse d’Épargne Ile-de-France Paris. Au final, le consommateur qui souhaiterait faire un comparatif entre 12 banques aurait à manier 290 pages, et 3 638 lignes tarifaires : l’exhaustivité des tarifs est ici totalement décourageante.”

Je souhaite donc bonne chance aux créateurs du site de comparaison bancaire qui doivent manifestement être en très bonne forme psychologique…

Commençons par le commencement, une obligation est un titre de créance négociable qui correspond à la part d'un emprunt émis par une entreprise privée, l'État ou une entreprise du secteur public, un organisme public, une collectivité locale.

À cause du manque d’informations des investisseurs particuliers, les obligations sont des produits peu utilisés par les particuliers. Pourtant les obligations sont des valeurs mobilières qui, par rapport aux actions, présentent l’intérêt d’offrir aux investisseurs un revenu fixe et certain, sauf défaillance de l’émetteur.

Il s’agit donc d’une forme de prêt. L’émetteur de l’obligation contracte donc une dette et s'engage à la rembourser à l'échéance de l'obligation.

Le référencement naturel consiste à référencer les pages de son site avec simplement le contenu de ces fameuses pages. En tant que tel, "référencer son site" ne signifie rien de particulier, si ce n'est que le site soit présent dans l'index d'un moteur de recherche. Pour ce faire, il suffit : soit d'obtenir des liens depuis des sites eux-mêmes régulièrement indexés par les moteurs de recherche, afin que ces derniers identifient l'existence du vôtre. soit de déclarer votre site directement via l'interface des principaux moteurs de recherche.

Avoir de la clientèle et produire du chiffre d’affaires est une excellente chose pour une entreprise. C’est son poumon, son moteur, le facteur qui va ensuite rythmer tout le reste de son organisation. Une entreprise qui réalise tout son chiffre via un client ponctuel dans l’année va être extrêmement stressée alors qu’une entreprise qui multiplie les clients et qui s’est constituée une clientèle fidèle va pouvoir gérer sa situation avec moins de stress et on l’imagine, avec plus d’efficacité.

La mercatique peut-être définie comme un ensemble d’actions menées par une entreprise qui a pour but de prévoir, constater, stimuler ou renouveler les besoins des consommateurs. L’état d’esprit mercatique conduit donc l’entreprise à se placer du point de vue du consommateur pour prendre les décisions lui permettant de répondre au mieux à ses besoins. L’entreprise étudie le marché constitué des consommateurs et des entreprises concurrentes pour bien cerner les besoins et les attentes des consommateurs et repérer comment les concurrents y répondent.

Le bilan est un document comptable de synthèse, établi en fin d’exercice comptable dans le cadre des comptes annuels. Il est obligatoire pour la grande majorité des entreprises. Un bilan est une photo de l’entreprise à une date donnée. Il ne doit pas être confondu avec le compte de résultat qui décrit l’activité de la période écoulée. Actif, passif, immobilisations, capitaux, provisions, nous allons voir comment lire ces informations sur un bilan et ainsi, décrypter l’entreprise. Ce document de synthèse présente, à une date donnée, une photographie de ce que possède et de ce que doit une entreprise (ou une association, ou même une personne) traduits sous forme de valeurs financières.

Les comptes annuels doivent être présentés selon des normes standardisées, afin d'assurer une comparabilité des comptes entre les personnes. Différentes méthodes de comptabilité sont possibles ; cependant le choix d'une méthode comptable doit être permanent, afin d'assurer la comparabilité des comptes d'une même entreprise dans le temps. Ces normes sont élaborées par l'ANC, puis homologuées par arrêté ministériel.

Avec la garantie d’actif ou de passif, la fameuse GAP, le vendeur s’engage à indemniser l’acheteur si l’actif diminue ou si le passif augmente après la cession, mais pour une ou plusieurs causes elles-mêmes antérieures à cette cession. Cet acte protège le repreneur d’actifs surévalués ou de dettes dissimulées, par exemple. Évidemment, la négociation autour de cette garantie de passif est très souvent tumultueuse.

Comment savoir si l’entreprise que vous allez racheter possède bien tous les véhicules qui sont inscrits en comptabilité ? Ainsi que les noms de domaine ? Et comment être sûr que le vendeur n'aura pas contracté une multitude de dettes avant son départ ? Pour toutes ces raisons et ces interrogations, la garantie de passif permet de fixer un montant, une garantie qui vise à protéger l’acheteur en cas de problème. Si un risque non provisionné survient après la vente et qui concerne un acte de gestion du précédent gérant, la garantie de passif pourra être activée.

Brigitte vient de commander ses nouvelles fournitures… Elle fait d’ailleurs pâlir d’envie Caroline en se targuant d’avoir les stylos “pointe fine” qui améliorent grandement le confort d’écriture et qu’elle trouve surtout très jolis… Bref, Brigitte a surtout gagné deux places pour aller au cinéma car sa commande dépassait les 300 € HT… Vous trouvez la situation absurde ? Pourtant, elle est régulièrement constatée dans les entreprises qui ne surveillent pas leurs dépenses.

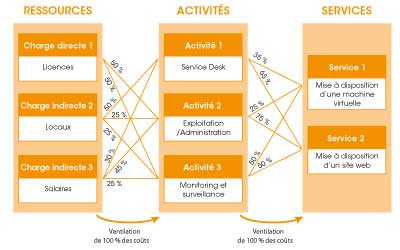

Damien, jeune comptable de 27 ans propose alors au gérant de la société une solution simple, faire du contrôle de gestion… Ouah ! Tout un programme ! A quoi sert le contrôle de gestion ?

Le contrôle de gestion est une discipline d’analyse des chiffres qui permet de mieux gérer une entreprise et de prendre des décisions stratégiques judicieuses.

L’abus de biens sociaux est une infraction qui se porte bien. Avec plus de 500 condamnations par an, dans 59 % des cas, l’infraction est commise par un dirigeant de SARL et dans 40 % par un dirigeant de société par action. Toujours dans les statistiques, 53 % des dirigeants reconnus coupables, ont été condamnés à de la prison avec sursis, 26 % à une amende et seulement 15 % à de la prison ferme.

La banqueroute par détournement d’actif : Infraction prévue par l’article L. 654-1 du code de commerce, la banqueroute par détournement d’actif se caractérise par le fait, dans une société en redressement ou liquidation judiciaire, d’avoir “détourné ou dissimulé tout ou partie de l’actif du débiteur”. Le délit de banqueroute s’applique exclusivement dans les sociétés en difficulté, il ne peut être poursuivi qu’après l’ouverture d’une procédure collective.

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT