Céder sa société, c'est toucher le fruit d'années de travail acharné. Mais une entreprise en bonne santé ne garantit pas une cession réussie ! Bien valoriser une entreprise est un exercice subtil d’équilibre entre le passé et les perspectives futures de la société en question. A la question : « Comment estimer la valeur d’une entreprise ? »

Lorsque l’on analyse une entreprise, il faut faire un «état des lieux ». Il peut être global ou modulaire pour se focaliser sur une dimension particulière. Il peut être stratégique et vise les objectifs et les choix stratégiques de l’entreprise au regard de son marché et de la concurrence. Il peut aussi être opérationnel et vise l’organisation générale, ou enfin il peut être mené au plan financier.

La lutte contre la fraude fiscale est un enjeu majeur de souveraineté et de redressement des comptes publics, et une condition essentielle pour faire respecter le principe d’égalité devant l’impôt. Pratiquer et renforcer le contrôle fiscal permet de limiter les tentatives d’abus.

Il est vrai que payer des impôts est un mal nécessaire. Néanmoins, la loi prévoit des dispositifs qui permettent de payer moins d’impôts. Avant de zoomer sur les crédits d’impôts, il convient de rappeler ce qu’est une déduction, une réduction et le fameux crédit d'impôt. Bien qu’ils diminuent tous les trois le montant de l’impôt sur le revenu, quelles sont les différences entre ces trois termes ?

Dans l’histoire d’un entrepreneur, il arrive régulièrement que ce dernier ait créé plusieurs structures pour différentes activités. Au cours de ses rencontres, de ses idées, certains projets ont mieux fonctionné que d’autres. Le rôle du gérant d’entreprise est alors d’optimiser les résultats fiscaux de ses entreprises.

Une activité qui fonctionne mieux qu’une autre signifie que l’une dégage un bénéfice imposable important tandis que l’autre fait un bénéfice moins imposant ou une perte.

L’intégration fiscale consiste à consolider l’ensemble des résultats fiscaux des sociétés d’un groupe. La société holding détermine le résultat d’ensemble imposable à l’impôt sur les sociétés et paie l’impôt dû par le groupe intégré fiscalement.

Pour mettre en place l’intégration fiscale, les conditions suivantes doivent être remplies

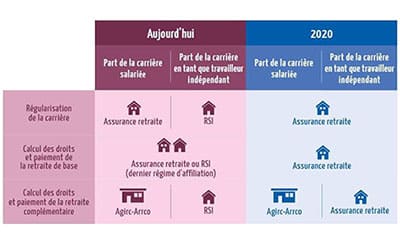

Le RSI aura quand même tenu le coup pour 2017. Accusé, mis au pilori, le RSI est dans la ligne de mire d’Emmanuel Macron. Il faut dire que l’administratif au RSI, c’est quelque chose. Quatre IBAN envoyés pour changer son numéro de compte de prélèvement et ce n’est toujours pas suffisant… Des régularisations sur des régularisations. Il est assez difficile de comprendre quelque chose dans cet océan de cotisations. Il est donc temps d’en savoir plus sur ce changement majeur dans la vie des indépendants.

La réforme concernera les personnes affiliées au RSI (Régime social des Indépendants). Elle permettra à tous les patrons de la construction, de l’industrie ou des transports, aux exploitants agricoles, aux patrons dans le commerce et les services de proximité et aux professionnels libéraux et assimilés d’être affiliés à autre organisme de sécurité sociale.

L’avantage de ces métiers, c’est que pour chaque entreprise, il existe une organisation différente, dans laquelle le rôle des salariés peut varier énormément. Par exemple, dans une entreprise, les comptables seront chargés de faire la tenue comptable basique, puis créeront un reporting mensuel en effectuant une présentation à tour de rôle des résultats à la direction. Dans une autre entreprise, le responsable comptable se verra confier la supervision des achats pour contrôler les dépenses par la même occasion.

Chaque entreprise offre des opportunités, des postes différents, des responsabilités différentes et, très souvent, des perspectives d’évolution en cas de développement de la société.

Qu’est-ce que la fraude fiscale ?

La fraude fiscale consiste à contourner volontairement la législation fiscale. Juridiquement, l’article 1741 du code général des impôts (CGI) vise quiconque s'est frauduleusement soustrait ou a tenté de se soustraire frauduleusement à l'établissement ou au paiement total ou partiel de l'impôt. Dès lors, les éléments constitutifs du délit de fraude fiscale doivent réunir :

d'une part, l'existence de faits matériels tendant à permettre au contribuable de se soustraire totalement ou partiellement au paiement de l'impôt ; d'autre part, une intention délibérée de fraude.

Ces deux éléments, l'un matériel, l'autre intentionnel, contribuent donc à caractériser le délit de fraude fiscale. En d'autres termes, le fraudeur paie peu ou pas d'impôt en ayant recours à des moyens illégaux.

La fraude nationale est alimentée par la hausse de la part du travail non déclaré dans l’économie nationale (de 6 à 10 % du produit intérieur brut selon les estimations), le détournement des régimes fiscaux dérogatoires, les logiciels frauduleux, la fraude à la TVA (non déclarée, déduite à tort etc), le paiement en liquide de sommes non déclarées, la sous-estimation de la valeur du patrimoine etc.

Résultat: ces escroqueries réduiraient de 23 à 32 milliards d'euros les recettes de l'impôt sur les sociétés, de 15 à 19 milliards celles de l'impôt sur le revenu et d'un même ordre de grandeur celles de la TVA.

Les royalties vues par Ikea

Étape numéro 1 : réduire l’assiette imposable

Chaque magasin paye une redevance de 3 % du chiffre d'affaires pour l'utilisation de la marque à une société néerlandaise nommée Inter Ikea Systems. Chaque année, 1 milliard d'euros transitent par ce biais entre les magasins Ikea et ce holding aux Pays-Bas.

Résultat : Diminution de 64 % de l'assiette taxable en France...

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT