Comptazine vous propose un petit voyage au royaume de M. Sapin. Sous la gouvernance de ce dernier, sept points clés sont mis à l’honneur. Retour du déficit sous la barre fatidique des 3% du PIB, prélèvement à la source, baisse d’impôts et hausse des dépenses consacrées à l’emploi et à la sécurité… Bercy a du pain sur la planche…

Réduction du déficit

Le déficit, c’est comme de la bonne cuisine. En chauffant à feu doux, on obtient une réduction. Eh bien, pour la première fois depuis dix ans, le déficit public devrait repasser l’an prochain sous la barre des 3% du Produit intérieur brut (PIB). Les taux d’intérêts sont favorables, l’essence a chuté, il faut en profiter !

A noter tout de même, que le Haut Conseil des finances publiques (HCFP) n’en croit pas un mot. D’après cet organisme indépendant, le respect de l’objectif de 2,7 % est “improbable” tandis que le passage sous le seuil des 3 % reste « incertain ».

Croissance stable

Pour faire un bon budget, il faut être optimiste. C’est le cas de Bercy. Toujours d’après le HCFP, la croissance de 1,5% du PIB grâce à la future hausse de la consommation des ménages et des investissements des entreprises paraît “optimiste”.

Le cadrage macro-économique du PLF 2017

|

|

2016 |

2017 |

|

PIB |

+1,5% |

+1,5% |

|

Inflation |

+0,1% |

+0,8% |

|

Consommation des ménages |

+1,6% |

+1,8% |

|

Pouvoir d’achat |

+1,9% |

+1,5% |

|

investissement des entreprises |

+3,8% |

+3,5% |

|

Taux de marge des entreprises |

32% |

32% |

|

Emploi salarié privé |

+122.000 |

+159.000 |

|

FINANCES PUBLIQUES |

|

|

|

Déficit public |

-3,3% |

-2,7% |

|

Dette publique |

96,1% |

96% |

|

Dépenses publiques |

55% |

54,6% |

|

Croissance des dépenses |

+1,4% |

+1,6% |

|

Prélèvements obligatoires |

44,5% |

44,5% |

Baisses d’impôts

La bonne nouvelle, c’est que nous paierons moins d’impôts ! Un petit milliard d’euros de baisse d’impôt sur le revenu est prévu dans le PLF pour toucher environ 5 millions de foyers.

Le Crédit d’impôt compétitivité emploi (CICE) devrait être renforcé et une baisse de l’impôt sur les sociétés est prévue pour 2020. L’IS passerait de 33,33 % à 28 %.

Prélèvement à la source

Fini la déclaration d’impôts ? Bien évidemment, le prélèvement à la source n’empêchera pas l’obligation de faire une déclaration annuelle. Comment déclarer son crédit d’impôt sinon ?

C’est la nouvelle mesure qui saura retenir toute notre attention tout au long de l’année 2017. Au 1er janvier 2018, ce seront les entreprises qui collecteront l’impôt de leurs salariés. Les retraités seront collectés par la caisse de retraite. Les travailleurs indépendants verseront quant à eux un acompte mensuel ou trimestriel, calculé en fonction de leurs revenus des mois précédents.

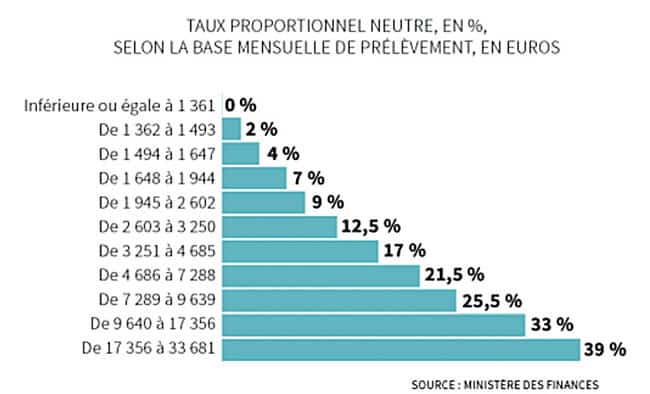

Taux proportionnel neutre

Dépenses en hausse

Certains ministères sont mieux lotis que d’autres. L’Éducation nationale et l’Enseignement supérieur en font partie et profiteront de 3 milliards d’euros supplémentaires pour créer environ 11 700 postes au sein de l’Éducation nationale et 950 postes dans les universités.

L’emploi sera également boosté par une augmentation de près de 2 milliards d’euros, destinée à financer la prime à l’embauche dans les PME.

La police, la justice ainsi que la défense bénéficieront de 2 milliards d’euros, suite aux attentats. Les effectifs seront augmentés avec près de 2 100 créations de postes à la Justice, 464 à la Défense et, à l’Intérieur, pas moins de 2 286 postes de policiers et de gendarmes.

Réductions budgétaires prévues

Répartition des 387 milliards de dépenses du budget 2017. En milliards d’euros.

Répartition du budget de la France

Quelques ministères vont devoir se serrer la ceinture, pour compenser (en partie) les hausses de crédits alloués aux ministères prioritaires. Le budget consacré aux Anciens combattants sera réduit de 450 millions et celui alloué à la gestion des Finances publiques et des ressources humaines sera réduit de quelques millions. Au niveau des effectifs, 2 521 postes seront supprimés sur l’ensemble des ministères. Comme en 2016, les efforts les plus importants porteront sur les épaules du ministère de l’Economie et des Finances, qui perdra 1 540 effectifs… consécutifs aux 2 548 postes déjà supprimés en 2016.

Les mesures concernant l’impôt sur le revenu

- le relèvement de 0,1 % des limites de chacune des tranches du barème de l’impôt sur les revenus 2016 ;

- la réduction d’impôt de 20 % pour les foyers fiscaux ayant un revenu fiscal de référence inférieur à certains plafonds (18 500 € pour un célibataire, doublé pour les couples et augmenté de 3 700 € par demi-part) ;

- la généralisation du crédit d’impôt de 50 % en faveur des services à domicile jusqu’alors réservé aux personnes exerçant une activité professionnelle et aux demandeurs d’emploi ;

- la prorogation d’une année de la réduction d’impôt pour investissement locatif dans les zones du territoire où il existe un besoin d’offre locative (dispositif « Duflot-Pinel ») et pour acquisition d’un logement situé dans les résidences pour étudiants, pour personnes âgées ou handicapées (dispositif « Censi-Bouvard ») ;

- la prolongation d’une année du crédit d’impôt pour la transition énergétique (amélioration de la performance énergétique des logements) et

- la possibilité de le cumuler avec l’éco-prêt à taux zéro en supprimant la condition de ressources ;

- la mise en place effective du prélèvement à la source de l’impôt sur le revenu à partir du 1er janvier 2018.

Les mesures concernant les impôts locaux

Pour 2017, la loi revalorise de 0,4 % les valeurs locatives foncières servant de base aux impôts directs locaux ; elle permet par ailleurs aux communes de moduler la majoration de la taxe d’habitation sur les résidences secondaires entre 5 % et 60 %.

Autres mesures fiscales

- Allègement des obligations fiscales pour les familles des victimes d’actes de terrorisme et des forces de l’ordre décédées dans leur mission ;

la modification du barème du malus automobile (abaissement du seuil d’application du malus de 131 à 127 grammes d’émission de dioxyde de carbone par kilomètre avec un malus de 50 € pour les modèles de véhicules émettant 127 grammes de CO2/km porté jusqu’à 10 000 € à partir de 191 grammes de CO2/km) ; - des modifications en matière de droits de succession et de donation ;

- la revalorisation de la rétribution des avocats dans le cadre de l’aide juridictionnelle ;

- l’indemnisation des lanceurs d’alerte concernant les cas de fraude fiscale internationale.