Décrypter son bulletin de paie est essentiel. Dans un premier temps, développons les notions principales dont nous aurons besoin pour comprendre correctement ce papier à conserver sans limitation de durée.

Le salaire brut : c’est le salaire de base avant toute contribution de type fiscal ou social. Ce montant comprend non seulement les heures effectuées, mais aussi les heures d’absence pour cause de maladie pour prise de congés pour lesquelles l’employé conserve un salaire normal, les avantages de toute nature, les primes ou bonus…

Le salaire net : il correspond au montant qui est effectivement reçu par le salarié. Il sert ultérieurement de base au calcul de son imposition. Il se détermine en reprenant le salaire brut duquel sont déduites les charges salariales.

Les cotisations sociales salariales (charges salariales) sont prélevées sur le salaire brut (salaire net = salaire brut – cotisations salariales).

Les cotisations sociales employeurs (appelées aussi cotisations patronales) qui sont en général plus élevées que les cotisations salariales. Elles sont versées par l’employeur.

L’URSSAF est l’Union de Recouvrement pour la Sécurité Sociale et les Allocations Familiales. Cet organisme collecte les cotisations et les contributions sociales (CSG, CRDS…) qui permettent de financer la prise en charge ou le remboursement de soins médicaux, d’indemnités en cas d’arrêt maladie, de congé maternité ou d’accident du travail, ainsi que le paiement des retraites de base et des allocations familiales des bénéficiaires du régime général de la sécurité sociale.

L’ASSEDIC est l’acronyme de l’Association pour l’Emploi Dans l’Industrie et le Commerce. C’est un organisme privé dont les missions sont d’affilier les entreprises, de procéder à l’inscription des demandeurs d’emploi, de recouvrer les cotisations et d’effectuer le paiement des indemnités de chômage. L’Assedic et l’ANPE ont fusionné au 1er janvier 2009 pour former Pôle Emploi.

ARRCO : Association pour le Régime de Retraite Complémentaire des Salariés. C’est le régime de retraite complémentaire obligatoire pour tous les salariés (cadres et non cadres).

AGIRC : Association générale des institutions de retraite des cadres. L’AGIRC regroupe les caisses de retraite des cadres de l’industrie et du commerce. L’adhésion à l’AGIRC est obligatoire pour tous les cadres du secteur privé.

AGFF : Association pour la Gestion du Fonds de Financement de l’AGIRC et de l’ARRCO. L’AGFF assure le financement des retraites complémentaires. Elle collecte les cotisations sociales dues par les salariés cotisant auprès de ces institutions, quel que soit leur âge (même pour les plus de 65 ans).

Il est possible de regrouper les informations relatives aux prélèvements sociaux et fiscaux en 6 grandes catégories :

- Sécurité sociale et Caisse nationale de solidarité pour l’autonomie ;

- Assurance chômage (dont AGS) ;

- Retraite complémentaire obligatoire ;

- Prévoyance ;

- CSG et CRDS ;

- Autres charges patronales.

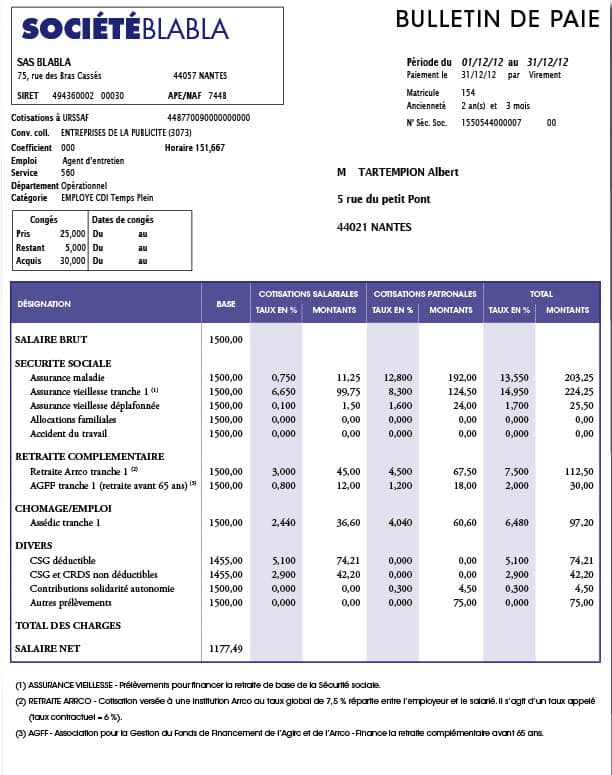

Exemple des prélèvements de cotisations pour un salarié non cadre

Les mentions obligatoires

Apparaissent obligatoirement sur le bulletin de paie, les informations concernant :

- l’employeur (nom, adresse, numéro d’immatriculation, code APE, numéro Siret…) ;

- le salarié (nom, emploi occupé, position dans la classification de la convention collective) ;

- l’URSSAF ou la MSA (Mutualité sociale agricole) auprès de laquelle les cotisations sont versées ;

- la convention collective applicable.

Figurent également :

- les éléments composant la rémunération brute, à savoir le nombre d’heures de travail, la quantité d’heures payées au taux normal et celles majorées (pour heures supplémentaires ou travail de nuit par exemple) en mentionnant le ou les taux appliqués, les accessoires du salaire soumis à cotisations (prime d’ancienneté, de bilan, pourboires, indemnités de précarité…) ;

- la nature et le volume du forfait pour les salariés dont la rémunération est déterminée sur la base d’un forfait hebdomadaire ou mensuel en heures, d’un forfait annuel en heures ou en jours ;

- les prélèvements sociaux et fiscaux : CRDS, CSG, cotisations salariales ;

- les sommes non soumises à cotisations (remboursement de frais professionnels) ;

- le montant de la somme effectivement versée au salarié (« le net à payer ») ;

- la date du paiement du net à payer ;

- éventuellement, les dates de congés payés compris dans la période de paie et le montant de l’indemnité correspondante ;

- le montant de la prise en charge des frais de transports publics ou des frais de transport personnel (les dispositions du code du travail sanctionnant l’absence d’une mention obligatoire du bulletin de paie ne sont pas applicables, au titre de l’absence de cette mention, qu’à compter du 1er avril 2009).

Le bulletin de paie pourra, le cas échéant, faire apparaître sur une ligne distincte, le montant de la réduction de cotisations salariales sur les heures supplémentaires ou complémentaires effectuées par le salarié, venant en déduction des retenues opérées au titre des cotisations salariales.

Autre mention obligatoire : celle relative à la conservation par le salarié, du bulletin de paie et ce, sans limitation de durée. Cette formulation peut être libellée comme suit : « pour vous aider à faire valoir vos droits, conservez ce bulletin de paie sans limitation de durée ». L’employeur doit, quant à lui, conserver les bulletins pendant un délai de 5 ans à compter de leur émission.

A défaut de précision conventionnelle contraire, les salariés sont informés du nombre d’heures de repos compensateur dont ils disposent. Ces heures sont mentionnées dans un document annexé au bulletin de paie. Dès lors qu’il y a plus de 7 heures de repos compensateur, le document comporte une mention notifiant l’ouverture du droit à repos et l’obligation de le prendre dans un délai maximum de deux mois après son ouverture.

Lorsque des salariés d’un atelier, d’un service ou d’une équipe ne travaillent pas selon le même horaire collectif de travail affiché, un document mensuel, dont le double est annexé au bulletin de paie, est établi pour chaque salarié. Ce document comporte les mentions prévues ci-dessus ainsi que celles prévues par l’article D. 3171-12 du Code du travail.

Les mentions interdites

Aucune mention relative à l’exercice du droit de grève et à l’activité de représentation des salariés ne doit figurer sur le bulletin de paie :

- le non-paiement des heures de grève est traduit par l’intitulé « absence non rémunérée » ;

- les heures de délégation sont incluses dans le temps de travail normal.

Quelles sont les conditions de remise du bulletin de paie ?

Un bulletin de paie doit être remis au salarié à chaque versement de rémunération. A l’occasion de cette remise, l’employeur ne peut exiger aucune formalité de signature ou d’émargement autre que celle établissant que la somme reçue correspond bien au montant net figurant sur ce bulletin.

La remise du bulletin de paie au salarié peut être effectuée en main propre ou par voie postale. Avec l’accord du salarié concerné, cette remise peut également être effectuée sous forme électronique, dans des conditions de nature à garantir l’intégrité des données.

Des modalités spécifiques de remise du bulletin de paie s’appliquent lorsque l’employeur a recours à l’un ou l’autre des dispositifs de simplification administrative suivants : titre emploi-service entreprise (TESE) chèque emploi-service universel, chèque emploi-associatif.

Aucun texte ne fixe une forme obligatoire de bulletin de paie. L’employeur peut supprimer les lignes relatives aux cotisations patronales de sécurité sociale. Une condition demeure cependant : remettre tous les ans aux salariés (ou au moment du départ le cas échéant) un document distinct qui les récapitule.

Contester le bulletin de paie : est-ce possible ?

L’acceptation du bulletin de paie n’empêche pas le salarié de contester la réalité du paiement de la somme indiquée ou son exactitude. Il dispose de 5 ans pour le faire devant le Conseil des Prud’hommes.

Le salarié doit conserver ses bulletins de paie sans limitation de durée : cette précision doit apparaître clairement sur ce document. L’employeur doit conserver les bulletins de paie pendant 5 ans éventuellement sur support informatique s’il offre des garanties de contrôle équivalentes au support papier.