Word 97/2003

|

Word 2007/2013

|

PDF

|

[button url="https://www.comptazine.fr/produit/processus-4-cours-bts-cgo" wide="yes" center="yes" icon="icon: download"]Processus 4 – Cours complet disponible en téléchargement[/button] |

||

Retour vers BTS CG – Cours, Exercices et Corrigés

Processus 4 : Production et analyse de l’information financière

Chapitre 1 : Les stocks

Partie 1 : Définition d’un stock

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan.

Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Pour constater la variation des stocks sur l’année N, il faut annuler les stocks du report à nouveau et passer la nouvelle écriture comptable des stocks au 31/12/N. À noter, les stocks peuvent être dépréciés.

Concrètement, les stocks sont donc enlevés de la comptabilité pour être remis à la fin de l’exercice.

La notion de stock s’applique aux marchandises ou à des éléments qui entrent dans le cycle de production des produits finis (matières premières; produits semi-finis; en cours et autres approvisionnements …)

Un stock crée un besoin de financement ce qui se traduit par un coût d’autant plus élevé que sa durée d’écoulement est longue.

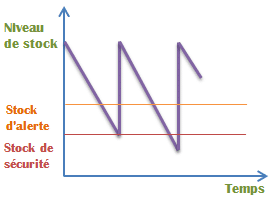

Lorsque le niveau du stock atteint le stock d’alerte alors il faut commander. Mais le temps que la commande soit arrivée le stock continue à diminuer. Le stock minimum est celui qui permet de ne pas être en rupture le temps que la commande arrive.

Navigation – Chapitre 1 : Les stocks