Fukushima mon amour, qu’est-ce que tu fabriques ?

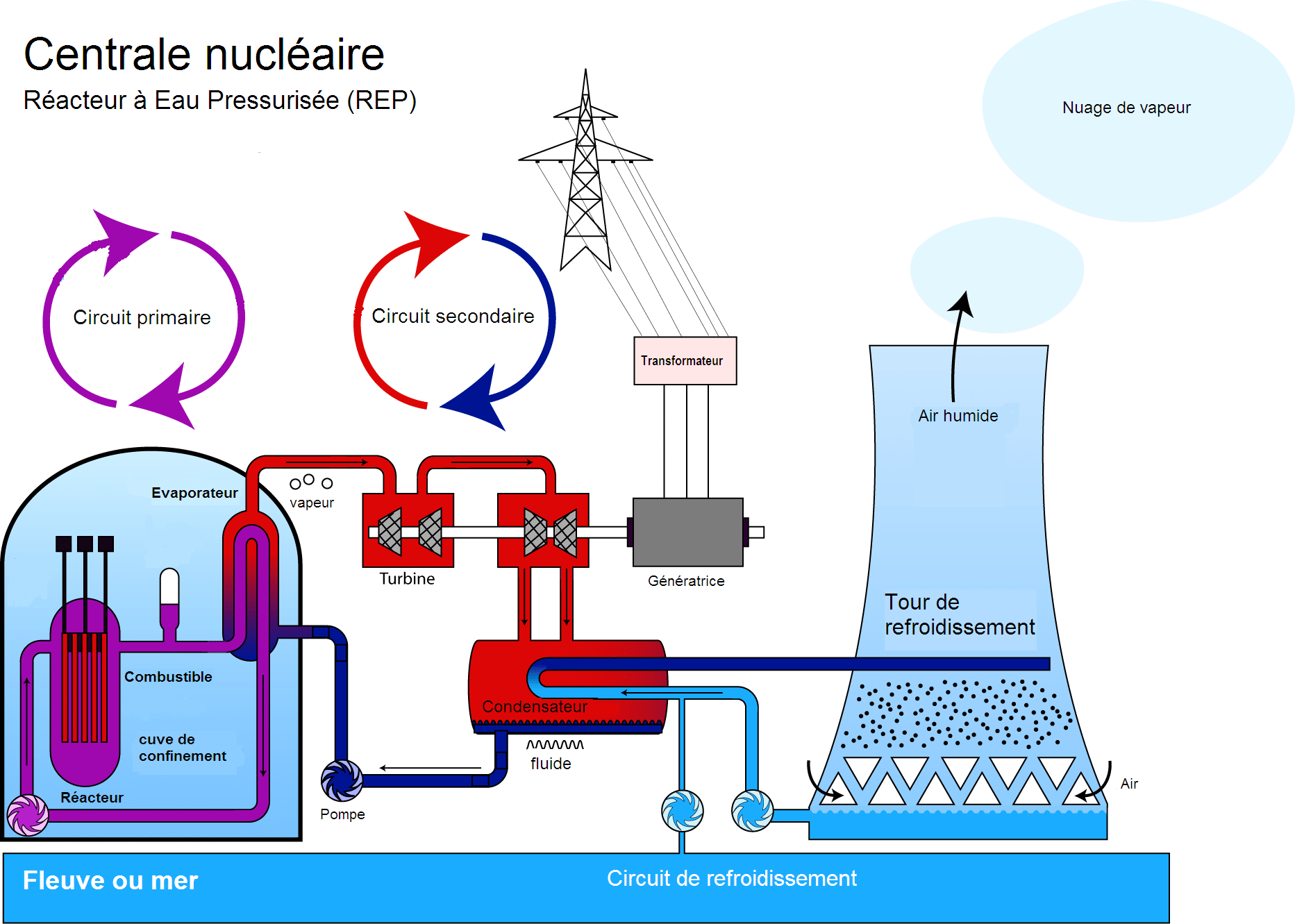

Une centrale nucléaire n’est pas très différente d’une centrale à charbon ou d’une centrale au gaz. Le principe est toujours le même : faire chauffer de l’eau ce qui va entraîner de la vapeur ; la pression de cette vapeur va faire tourner une turbine qui entraînera à son tour un alternateur qui produira de l’électricité.

A la différence près, que le combustible de départ utilisé comme source de chaleur est l’uranium, un matériel hautement radioactif. Or, la radioactivité va polluer l’ensemble de la chaîne et produire les fameux déchets radioactifs.

Comptablement, pas de tsunami

Une centrale nucléaire est un ensemble d’installations, des immobilisations qui vont s’amortir comme tel :

|

Installations |

Durée |

|

Bâtiments |

50 ans |

|

Centrales |

40 à 80 ans |

|

Installations de transport et de distribution |

20 à 50 ans |

|

Installations informatiques |

10 à 30 ans |

|

Équipements d’exploitation et véhicules |

3 à 20 ans |

|

Éléments de combustible |

selon combustion |

|

Ex de la centrale nucléaire de Mühleber en Suisse. |

|

Il faut rappeler ici que les amortissements doivent désormais être pratiqués sur la durée économique d’utilisation et non en fonction d’une durée fiscale ou admise, même si celle-ci existe. Si les durées d’amortissement des immobilisations sont différentes entre la durée économique (la vraie) et la durée fiscale, on doit faire deux plans d’amortissement différents.

D’autre part, les immobilisations doivent faire l’objet d’une comptabilisation par composant. Dans notre exemple, la centrale n’est pas amortie dans son ensemble, mais les installations de transport ou le combustible sont amortis différemment des centrales elles-mêmes, avec des plans d’amortissement différents. On différencie les composants par leur durée d’utilisation et le fait qu’ils doivent être remplacés à des intervalles réguliers. Dès le début de la comptabilisation de l’immobilisation, une analyse fine et précise des différents composants doit être faite.

On retient trois critères :

- la valeur du composant est supérieure à 500 euros,

- la valeur relative par rapport à l’ensemble de l’immobilisation est supérieure à 1 % pour les biens immeubles et 15 % pour les biens meubles,

- l’importance eu égard à l’activité de l’entreprise : ici le combustible paraît être un bon exemple puisque vous avez noté qu’il est à l’actif en immobilisation. Le prix de la matière, la dangerosité, les spécificités du matériel et le stock de sécurité (généralement 4 ans) font qu’il est identifié en tant que composant de l’immobilisation.

Les programmes de révisions et d’entretien

L’autre gros sujet des immobilisations corporelles des centrales nucléaires est bien entendu lié à la sécurité des centrales : la sûreté nucléaire.

Les dépenses de programmes pluriannuels de gros entretiens ou grandes révisions doivent être comptabilisées comme composants dès l’origine, à condition que celles-ci ne visent pas à prolonger la durée de vie initiale ou une amélioration et qu’elles répondent à deux critères :

- les avantages économiques futurs de l’actif iront bien à l’entreprise ce qui, dans le cas d’une centrale nucléaire, est assez évident,

- le coût des gros entretiens et grandes révisions peut être évalué de façon fiable et sera à l’actif pour le coût estimé.

Ces grandes révisions seront donc comptabilisées à l’actif et feront l’objet d’un plan d’amortissement spécifique comme c’est le cas pour n’importe quel autre composant.

Cette méthode est la méthode dite « préférentielle », celle des instances internationales (normes IAS-IFRS), par opposition à la méthode « bien-de-chez-nous » qui passe par la constatation d’une provision. Malheureusement, l’Administration Fiscale française ne s’est pas alignée et le choix de la méthode par composant sur ces révisions et gros entretiens entraînent des retraitements extra-comptables.

En France, c’est l’Autorité de Sûreté Nucléaire qui est chargée d’élaborer les programmes de révision des centrales et qui les contrôle alors que les révisions et entretiens sont sous la responsabilité des exploitants. Les réacteurs nucléaires sont visités par l’ASN au moins une fois tous les 10 ans en France de manière approfondie.

Le démantèlement des centrales

Le coût de démantèlement prévu doit être identifié dès l’origine et inscrit à la fois à l’actif et au passif du bilan car les exploitants sont légalement tenus de démanteler cette centrale après sa phase d’exploitation et d’en éliminer les déchets nucléaires.

A l’actif, le coût de démantèlement prévu dans 40 ou 50 ans est intégré au coût d’acquisition de la centrale à une valeur actualisée qui sera amortie linéairement en même temps que l’immobilisation et qui aura pour contrepartie, une provision du montant du démantèlement. Arrivées à terme, les charges auront été répercutées tout au long de la vie de la centrale par les amortissements et la charge de démantèlement au jour de l’arrêt de fonctionnement, s’annule grâce à la reprise de la provision.

Par exemple, le Groupe EDF dans son rapport annuel de 2011, indique deux provisions pour risques et charges nucléaires : un montant de provisions pour aval du cycle nucléaire (gestion des déchets) et de déconstruction des centrales de 37,198 milliards d’euros.

Plus globalement, la comptabilité à de grandes difficultés à traduire en chiffres, le risque nucléaire. En effet, en comptabilité, on ne peut exploiter que ce qui est certain ou presque-certain. Or, les incidents ou accidents ont une probabilité de survenance jugée trop incertaine pour justifier l’existence de passifs éventuels. Les obligations potentielles et les dommages sont difficilement estimables. Le risque est inquantifiable et intraduisible en termes comptables et de fait, écarté dans les états financiers. La comptabilité peut-elle ignorer des événements parce que la probabilité de réalisation du risque qui y est liée, est faible alors même que les montants en jeu sont colossaux et qu’il s’agit de la sécurité ou de la santé d’une société toute entière.