Nos esprits sont parfois extrêmement productifs. Qu’importe le domaine, la réflexion et la génération d’idées est sélective, suivant les centres d’intérêts. Le droit d’auteur, qui porte sur les œuvres de l’esprit (écrits, photos, partitions, logiciels, etc.), confère à l’auteur un droit de propriété exclusif sur sa création, aussi bien en matière de droits moraux (divulgation, par exemple) que patrimoniaux (droit d’exploitation de l’œuvre : représentation, reproduction ou adaptation). Je vous rassure tout de suite, vous ne pourrez pas protéger votre liste de courses ! Si le droit d’auteur s’applique dès la naissance de l’œuvre, la protection qu’il apporte suppose d’en prouver l’existence.

Quelles sont les œuvres protégées ?

Le droit d’auteur concerne notamment :

- les œuvres littéraires, artistiques et scientifiques, y compris les traductions originales,

- les œuvres orales : conférences, allocutions, sermons, plaidoiries,

- les œuvres dramatiques ou chorégraphiques, numéros de cirque,

- les créations musicales, graphiques et plastiques,

- les photos,

- les œuvres cinématographiques et audiovisuelles,

- les dessins (peinture, architecture, sculpture, gravure, lithographie),

- les créations d’art appliqué, notamment créations de mode,

- les illustrations, cartes géographiques, plans et croquis et ouvrages plastiques relatifs à la géographie, à la topographie, à l’architecture et aux sciences,

- les logiciels,

- les droits voisins concernant les artistes-interprètes, les producteurs de vidéogrammes et de phonogrammes, et les entreprises de communication audiovisuelle.

Pour que les créations soient protégées par le droit d’auteur, il faut impérativement qu’elles soient originales. L’originalité est l’expression juridique de la créativité de l’auteur, elle est définie comme l’empreinte de sa personnalité. Par exemple, sachez que les idées ou concepts sont exclus du droit d’auteur. L’idée en soi ne peut être protégée ! Seule peut l’être la forme selon laquelle elle s’exprime : invention, marque, création littéraire ou artistique, dessin ou modèle, etc.

Cela peut paraître évident mais rappelons-le tout de même, le droit d’auteur bénéficie à la personne qui a créé l’œuvre. Cela signifie que le simple fait d’avoir contractualisé par la conclusion d’un contrat de travail ou de commande d’une œuvre de l’esprit n’enlève pas ses droits à l’auteur. Le contrat doit prévoir explicitement la cession des droits de l’auteur. Dans le cas où plusieurs auteurs ont collaboré à sa création, elle est la propriété commune des coauteurs qui sont donc obligés de s’accorder pour exercer leur droit.

Le droit d’auteur se distingue du droit de la propriété industrielle, qui concerne les marques, brevets, dessins et modèles.

Droits patrimoniaux et exception

L’exploitation des œuvres pour en tirer des profits pécuniaires n’est permise qu’en disposant des droits exclusifs d’auteur sur l’œuvre. Les prérogatives patrimoniales conférées aux auteurs comprennent :

- le droit de représentation : communication de l’œuvre au public,

- le droit de reproduction : fixation matérielle de l’œuvre permettant de la communiquer au public (impression d’un livre, par exemple).

Les droits patrimoniaux ne s’arrêtent pas au décès de l’auteur. Non seulement ils s’appliquent tout au long de la vie de l’auteur, mais ils sont transmis à ses ayants droit, qui en bénéficient ensuite pendant 70 ans. Cependant, comme expliqué plus tôt, les droits de représentation et de reproduction peuvent être cédés à un tiers, autorisé à vendre ou exploiter commercialement l’œuvre.

Dans la plupart des cas, la rémunération de l’auteur est proportionnelle aux recettes provenant de la vente ou de l’exploitation de l’œuvre. Toutefois, dans certaines hypothèses, la loi autorise la fixation d’un forfait.

Pour être valable, le contrat de cession de droits doit obligatoirement être écrit et indiquer notamment :

- le type de droit cédé (droit de reproduction, par exemple),

- l’étendue des exploitations couvertes par ces cessions (sur quels supports, par exemple),

- le lieu d’exploitation (Europe, par exemple),

- la durée de la cession,

- la rémunération de l’auteur.

Les œuvres peuvent néanmoins être utilisées sans autorisation de l’auteur dans le cas, notamment :

- d’une représentation privée et gratuite et exclusivement dans un cercle familial,

- de reproductions strictement réservées à l’usage privé du copiste et non,

- destinée à une utilisation collective,

- de parodie, pastiche ou caricature,

- des bibliothèques, musées et services d’archives,

- de consultation par des personnes handicapées,

- d’analyses, citations, revues de presse, sous réserve que soient indiqués clairement le nom de l’auteur et la source.

Ce dernier point est réglementé mais n’est pas défini précisément. Explications. Dans quelle mesure a-t-on le droit de faire une citation ? De manière générale, le droit d’auteur interdit la reproduction de l’œuvre. Donc l’auteur peut s’opposer à la réutilisation de son œuvre. Mais dans le cas d’un court extrait, la citation est tolérée. C’est sur cette notion de “court extrait” que la jurisprudence a tranché car la proportion ou le nombre de phrases autorisé varie d’un pays à l’autre. Par exemple, en France, la jurisprudence a autorisé une citation dans une limite de proportionnalité fixée à 10 % de l’œuvre.

Droits moraux

Bien que l’artiste puisse céder ses droits patrimoniaux, les droits moraux qu’il exerce sur l’œuvre sont immuables. Il conservera toujours un droit de propriété immatérielle (droit moral), même en cas d’autorisation d’un tiers à vendre ou exploiter commercialement son œuvre. Le cessionnaire des droits sur une œuvre est ainsi propriétaire du droit patrimonial, mais pas titulaire du droit moral.

Le droit moral comporte 4 types de prérogatives :

- le droit de divulgation permet à l’auteur de décider du moment et des conditions selon lesquelles il communique son œuvre au public,

- le droit à la paternité permet à l’auteur d’exiger et de revendiquer à tout moment la mention de son nom et de ses qualités sur tout mode de publication de son œuvre. En outre, tout utilisateur de l’œuvre a l’obligation d’indiquer le nom de l’auteur. Ce droit ne fait absolument pas obstacle à l’anonymat ou l’usage d’un pseudonyme,

- le droit au respect permet à l’auteur de s’opposer à toute modification susceptible de dénaturer son œuvre. Ce devoir de respect de l’œuvre s’impose tant au cessionnaire des droits d’exploitation qu’au propriétaire du support matériel de l’œuvre,

- le droit de repentir ou de retrait permet à l’auteur, même en cas de cession de ses droits d’exploitation, de faire cesser l‘exploitation de son œuvre ou des droits cédés, à condition d’indemniser son cocontractant du préjudice causé.

Les droits moraux sont :

- perpétuels : ils se poursuivent après le décès de l’auteur, même quand l’œuvre est tombée dans le domaine public,

- inaliénables : ils ne peuvent être cédés,

- imprescriptibles : ils s’appliquent tant que l’œuvre existe.

Comment protéger le droit d’auteur ?

A partir du moment où l’auteur crée l’œuvre, son droit d’auteur naît. Il n’y a pas besoin de formalité pour cela. Par contre, toute la difficulté consiste, en cas de litige, à prouver que l’auteur a bien créé l’œuvre en question .Il doit être en mesure de prouver qu’il est bien l’auteur et être capable de prouver la date de création de son œuvre. Il existe quelques procédés pour cela :

- au dépôt de l’œuvre dans une enveloppe Soleau à l’Inpi,

- au dépôt de l’œuvre chez un huissier, un notaire ou une société d’auteurs,

- à la conservation de la création de façon à ce que la date ne puisse pas être modifiée.

Ces protections sont essentielles en cas d’atteintes au droit d’auteur, de reproduction, représentation ou de diffusion sans l’accord de l’auteur. Grâce à cette protection, l’auteur peut intenter une action en contrefaçon au civil ou au pénal. La saisie-contrefaçon permet de saisir rapidement les exemplaires contrefaits. L’atteinte au droit moral ou au droit patrimonial de l’auteur peut être sanctionnée jusqu’à 300 000 € d’amende et 3 ans d’emprisonnement.

Il existe des sanctions spécifiques en cas de contournement de mesures techniques de protection (de 3 750 € à 30 000 € d’amende et jusqu’à 6 mois d’emprisonnement) et jusqu’à 300 000 € d’amende et 3 ans d’emprisonnement en cas de mise à la disposition du public d’un logiciel manifestement destiné à des usages contrefaisants.

Évidemment, internet bouleverse énormément le droit d’auteur. Entre le partage extrêmement facile et la possibilité de récupérer simplement toutes sortes de contenus protégés, il est devenu très difficile de protéger efficacement une œuvre. La Haute Autorité pour la Diffusion des Œuvres et la Protection des droits sur Internet (Hadopi) a pour but de faire respecter l’ordre sur la toile. Mais dans la pratique, elle envoie quelques messages d’avertissement aux titulaires d’abonnement internet ayant manqué à leur obligation de surveillance de leur accès à internet et s’arrête là.

La durée de protection

Les droits d’exploitation ne sont pas illimités dans le temps, contrairement au droit moral qui lui, est perpétuel.

Selon l’article L. 123-1 du CPI, “l’auteur jouit, sa vie durant, du droit exclusif d’exploiter son œuvre sous quelque forme que ce soit et d’en tirer un profit pécuniaire. Au décès de l’auteur, ce droit persiste au bénéfice de ses ayants droit pendant l’année civile en cours et les soixante-dix années qui suivent”. À l’expiration de ce délai l’œuvre tombe dans le domaine public, si bien que son utilisation est libre sous réserve de respecter les droits moraux de l’auteur.

Par exemple, pour un auteur mort le 1er juin 2000 (le délai court à partir du 1er janvier 2001), l’œuvre ne tombera donc dans le domaine public que le 1er janvier 2071.

Toutefois, en ce qui concerne les œuvres de collaboration, l’année civile prise en compte, est celle de la mort du dernier vivant des collaborateurs. Concernant les œuvres audiovisuelles, la liste des coauteurs a été limitée. Il ne faut prendre en compte que l’auteur du scénario, l’auteur du texte parlé, l’auteur des compositions musicales avec ou sans paroles spécialement réalisées pour l’œuvre et le réalisateur principal.

Concernant les œuvres collectives, anonymes et pseudonymes, la protection est de soixante-dix ans à compter du 1er janvier de l’année civile suivant celle où l’œuvre a été publiée. La date de publication est déterminée par tout mode de preuve notamment par le dépôt légal. Par ailleurs, petite précision quant aux œuvres posthumes divulguées après l’expiration de la période de droit commun (soixante-dix ans), la durée est de vingt-cinq années à compter du 1er janvier de l’année civile suivant celle de la publication.

Comment déclarer les revenus liés à une exploitation d’une œuvre ?

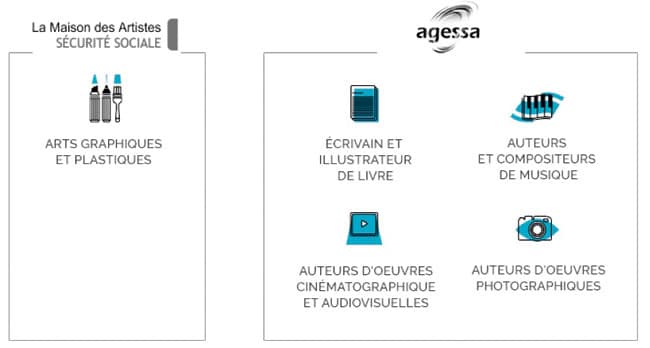

Il existe deux caisses de cotisation selon le type d’activité artistique. D’une part, la Maison des Artistes pour les arts graphiques et plastiques, d’autre part l’Agessa (Association pour la Gestion de la Sécurité Sociale des Auteurs) pour les écrits, la musique, la production cinématographique et audiovisuelle ainsi que la photographie.

La Maison des Artistes

Les activités artistiques relevant de la gestion de la Maison des Artistes sont celles rattachées à la branche professionnelle des arts graphiques et plastiques.

Cela concerne donc les peintures, les dessins, les illustrations, les maquettes de dessins originaux pour le textile, le papier, les arts de la table… les gravures, estampes et lithographies, les sculptures, la réalisation de plasticien, les tapisseries et textiles muraux, les maquettes de fresques, trompe-l’œil, décorations murales, mosaïques et vitraux, les créations graphiques et les créations uniques de céramique, émaux sur cuivre…

Les rémunérations tirées des activités ci-dessus entrent dans le champ d’application du régime des artistes auteurs, qu’il s’agisse :

- de la vente ou de la location des œuvres, y compris des livres d’artistes constituant des œuvres originales,

- de droits d’auteur liés à l’exploitation des œuvres (reproduction, diffusion),

- de la participation à la création d’œuvres collectives,

- du suivi ou de l’exécution de son œuvre par l’artiste,

- de la présentation orale ou écrite de ses œuvres par l’artiste,

- de la conception des œuvres : bourses de recherche, concours, réponses à

- des commandes ou appels d’offres,

- des bourses de création, de recherche lorsqu’elles ont pour objet unique la conception, la réalisation d’une œuvre ou d’une exposition,

- des résidences, si le temps consacré à la conception et réalisation de l’œuvre est au moins égal à 70 % du temps total de la résidence et que l’ensemble des activités de l’artiste réalisées dans le cadre de la résidence fait l’objet d’un contrat énonçant l’ensemble des activités à réaliser et le temps qui leur est consacré.

L’Agessa

L’Agessa (Association pour la Gestion de la Sécurité Sociale des Auteurs) est une caisse de cotisation spécialement conçue pour les artistes. Elle assure leur affiliation au régime général de la Sécurité Sociale pour l’exercice des activités suivantes.

Les écrivains :

- auteurs de livres, brochures et autres écrits littéraires et scientifiques (ce qui exclut les textes à caractère publicitaire ou promotionnel et de communication)

- auteurs de traductions, adaptations et illustrations des œuvres précitées

- auteurs d’œuvres dramatiques et de mises en scène d’ouvrages dramatiques, lyriques et chorégraphiques

- auteurs d’œuvres de même nature enregistrées sur un support matériel autre que l’écrit ou le livre (tel que disque, cassette, CD-Rom, réseau câblé), auxquels sont rattachés les auteurs de logiciels exerçant leur activité à titre indépendant

Les auteurs et compositeurs de musique :

- auteurs de compositions musicales avec ou sans paroles (compositeur, parolier, librettiste)

- auteurs d’œuvres chorégraphiques et pantomimes

Les producteurs d’œuvres cinématographiques et audio-visuelles :

- auteurs d’œuvres cinématographiques, audiovisuelles (scénariste, adaptateur, dialoguiste, réalisateur, auteur de doublage et de sous-titrage) quels que soient les procédés d’enregistrement et de diffusion

- les auteurs réalisateurs d’œuvres “multimédia” exerçant leur activité à titre indépendant.

Les photographes

- auteurs d’œuvres photographiques ou d’œuvres réalisées à l’aide de techniques analogues à celle de la photographie (hormis les travaux réalisés pour des particuliers et qui ne donnent pas lieu à diffusion ou exploitation commerciale, telles les photos “de famille”).

Il ne suffit pas de produire une œuvre et de la vendre une fois pour appartenir aux catégories citées ci-dessus. La “catégorie professionnelle” est celle correspondant à l’activité lui ayant procuré la majorité de ses revenus au cours de l’année précédente.

Pour les auteurs créant tout type d’œuvres relevant des deux caisses de cotisations, l’affiliation sera instruite par l’organisme gérant la branche représentant la majorité de vos revenus d’artiste-auteur.

Il n’y a jamais lieu d’être affilié simultanément à la Maison des Artistes et à l’AGESSA.

Les cotisations d’assurances sociales, la CSG, la CRDS et la contribution formation professionnelle pour les auteurs

Même les artistes sont taxés ! Par le biais d’un système de précompte, les auteurs font cotiser les diffuseurs. Un diffuseur est celui qui a acheté les droits de diffusion ou de reproduction de l’œuvre. Il va donc s’en servir pour exploiter financièrement l’œuvre. Il doit donc, au moment du règlement de l’artiste, verser directement une contribution au titre de la protection sociale de l’artiste. C’est le système du “précompte”.

Des cotisations sont prélevées sur les revenus des auteurs, qu’ils soient affiliés ou non. Tous les auteurs sont donc “assujettis” à un “précompte” (prélèvement à la source). Les “diffuseurs” déduisent ces cotisations du montant à régler à l’auteur et reversent ces cotisations à l’AGESSA.

Ces cotisations sont assises sur la totalité des revenus bruts Hors Taxes de l’auteur (elles sont dites “déplafonnées”).

Il s’agit des cotisations et contributions suivantes :

- Sécurité sociale (1,10 % x montant brut HT) à compter du 1er janvier 2016

- CSG (7,5% x 98.25% x montant brut HT).

- CRDS (0,5% x 98.25% x montant brut HT). Depuis le 1er janvier 2011, lorsque la rémunération d’un auteur est supérieure à 4 fois le plafond annuel de la sécurité sociale (soit 154 464€ en 2016), la CSG et la CRDS doivent être calculées sur 100% du revenu pour la part excédant ce plafond.

- Contribution auteur formation professionnelle (0,35% x montant brut HT)

|

SYSTÈME DU PRÉCOMPTE Cotisations retenues à la source payées à l’AGESSA par le diffuseur |

||

|

Sécurité sociale |

calculée sur 100 % des revenus d’auteurs |

1,10 % déductible fiscalement |

|

CSG |

calculée sur 98,25% des revenus d’auteur |

7,5 % dont 5,1 % déductible fiscalement |

|

CRDS |

calculée sur 98,25 % des revenus d’auteur |

0,5 % non déductible fiscalement |

|

Contribution auteur formation professionnelle |

calculée sur 100 % des revenus d’auteur |

0,35 % déductible fiscalement |

Les “auteurs” ne doivent régler eux-mêmes ces cotisations et contributions à l’AGESSA que lorsque le “diffuseur” ne les a pas prélevées sur les revenus qu’il a versés à l’auteur. C’est également le cas des auteurs qui déclarent fiscalement leurs revenus comme “Bénéfices Non Commerciaux” et optent pour la dispense de précompte.

Les auteurs déclarant fiscalement leurs revenus d’auteur sous formes de “Bénéfices Non Commerciaux” (BNC) bénéficient d’un système appelé “dispense de précompte” qui leur évite de cotiser sur la totalité de leurs droits d’auteur. En effet, l’assiette de leurs cotisations est inférieure car elle correspond à leurs BNC majorés de 15 %. Pour éviter donc qu’ils ne subissent trop de cotisations, l’AGESSA leur délivre une attestation annuelle de dispense de précompte, à réception de leur Avis d’Imposition conforme à leur déclaration de revenus. L’auteur s’acquitte alors personnellement, de manière différée, des cotisations et contributions habituellement prélevées à la source, une fois son BNC connu.

Une cotisation complémentaire au titre de la “Sécurité sociale” (maladie et vieillesse déplafonnée) est également exigible et appelée directement à l’auteur lorsque celui-ci perçoit des revenus inférieurs au seuil d’affiliation. L’AGESSA procède alors à un appel au titre de la Sécurité sociale (1,10 %) de telle manière que l’auteur ait, au total, cotisé au minimum sur une base forfaitaire au titre de ces cotisations.

Par exemple, si l’assiette sociale de vos droits d’auteur s’élève à 5 000 euros et l’assiette forfaitaire minimale est de 8 649 euros, l’AGESSA émettra un appel complémentaire de cotisations d’assurances sociales (1,10 %) sur une base de 3 649 euros (= 8 649 euros – 5 000 euros), soit 40 euros.