Word 97/2003

|

Word 2007/2013

|

PDF

|

[button url="https://www.comptazine.fr/produit/processus-4-cours-bts-cgo" wide="yes" center="yes" icon="icon: download"]Processus 4 – Cours complet disponible en téléchargement[/button] |

||

Retour vers BTS CG – Cours, Exercices et Corrigés

Processus 4 : Production et analyse de l’information financière

Chapitre 7 : L’élaboration du bilan

Partie 1 : La structure du bilan

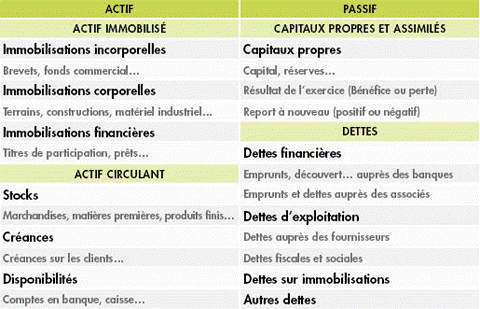

Le bilan est une photographie de l’entreprise à un moment donné. Voici de manière très simplifiée, une structure de bilan d’une entreprise :

Dans la colonne de gauche, appelée « Actif », figure tout le patrimoine de l’entreprise, autrement dit tout ce que l’entreprise possède, à la date d’arrêté des écritures, grâce aux ressources figurant au passif. Les rubriques sont classées de la moins liquide (les immobilisations) en haut, en passant par les stocks, les créances sur les clients et jusqu’à la plus liquide (les disponibilités en caisse) en bas.

Dans la colonne de droite, appelée « Passif » est fournie la liste des rubriques qui expliquent d’où proviennent les ressources financières dont dispose l’entreprise à la date d’arrêté des écritures comptables. Le classement de ces valeurs est effectué de la plus stable dans le temps, en haut (fonds investis en capital par les actionnaires), à la plus exigible (dettes à quelques jours ou semaines), en bas, en passant par ce qui est encore dû aux banques, aux fournisseurs, aux Impôts… et par ce que l’entreprise a gagné par elle-même : son résultat de l’exercice.

Navigation – Chapitre 2 : Les provisions