Word 97/2003

|

Word 2007/2013

|

PDF

|

[button url="https://www.comptazine.fr/produit/processus-4-cours-bts-cgo" wide="yes" center="yes" icon="icon: download"]Processus 4 – Cours complet disponible en téléchargement[/button] |

||

Retour vers BTS CG – Cours, Exercices et Corrigés

Processus 4 : Production et analyse de l’information financière

Chapitre 6 : L’élaboration du compte de résultat

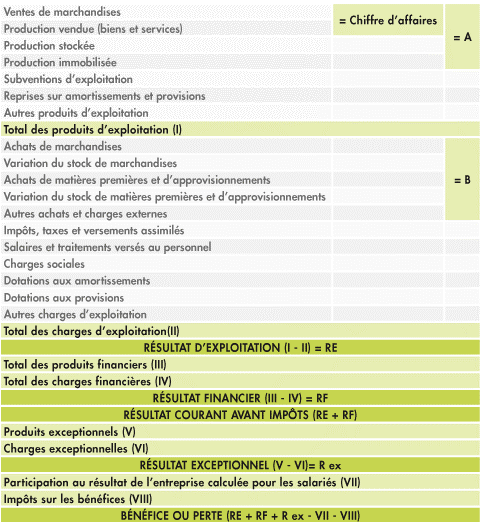

Le plan comptable 1999 définit le résultat de la façon suivante : le résultat de l’exercice est égal à la différence entre les produits et les charges.

Le compte de résultat regroupe sur un exercice l’ensemble des enrichissements et des appauvrissements. Si les revenus sont supérieurs aux charges, l’entreprise est bénéficiaire. Il se décompose selon une triple distinction au niveau des opérations : celles relatives à l’activité économique courante, c’est le résultat d’exploitation ; celles relatives aux incidences de la gestion financière, c’est le résultat financier ; celles relatives aux opérations exceptionnelles, c’est le résultat exceptionnel.

Le bénéfice (ou la perte) du compte de résultat, qui est le (ou la) même que celui (ou celle) figurant dans le Résultat de l’exercice au bilan, est appelé le résultat net en analyse financière. Il reprend la totalité des produits de l’année à laquelle est soustraite la totalité des charges de l’année. Sa répartition entre ce qui provient de l’exploitation, de la politique financière ou d’éléments exceptionnels est riche d’enseignements sur ce qui se passe dans l’entreprise.

Le résultat d’exploitation retrace l’activité courante de l’entreprise. C’est la différence entre les produits et les charges d’exploitation.

Le résultat financier est la différence entre les produits et les charges financières. Dans le cas d’une entreprise endettée, les charges financières d’intérêts sont lourdes et le résultat financier sera très souvent négatif. Une entreprise qui a des excédents de trésorerie qui rapportent dégage des revenus qui apparaîtront dans ses produits financiers.

Le résultat exceptionnel retrace, le cas échéant, les opérations qui ne relèvent ni de l’exploitation, ni du financier comme par exemple la cession d’une immobilisation corporelle (immeuble, machine…). Une entreprise qui cède un bel immeuble pour devenir locataire peut dégager une importante plus-value qui va rendre bien meilleur non seulement le résultat exceptionnel mais aussi le résultat de l’exercice. Cependant cela ne signifie pas obligatoirement que l’exploitation soit rentable ou que la cession de l’immeuble soit une bonne opération à long terme.

Navigation – Chapitre 2 : Les provisions