La DEB, la DES, c’est quoi et à quoi ça sert ?

Aujourd’hui, la libre circulation des marchandises est un pilier du marché unique. Dans ce contexte, lorsqu’une entreprise réalise des opérations commerciales avec d’autres pays membres de l’Union Européenne (UE), c’est-à-dire lorsqu’elle réalise des échanges intracommunautaires de biens ou de services, elle doit signaler ses activités aux douanes.

Ces déclarations sont des documents à remplir destinés à informer la Douane Française. Le service des douanes peut ainsi mettre à jour les statistiques d’échanges entre pays membres de l’UE, mais peut également assurer un contrôle des opérations intracommunautaires, en ce qui concerne la TVA notamment.

Pour les échanges de biens intracommunautaires, il faut remplir la déclaration d’échanges de biens (DEB).

Pour les échanges de services, c’est un peu la même histoire, il faut remplir la déclaration européenne de services (DES).

Certaines personnes sont dispensées du dépôt des déclarations :

- Les particuliers,

- Les opérateurs qui réalisent des introductions d’un montant annuel inférieur à 460 000 euros par année civile (et non par opération).

Définition d’une introduction : arrivée de marchandises communautaires sur le territoire national. A contrario, une marchandise provenant d’un pays tiers (hors Union Européenne) est dite importée.

Définition d’une expédition : envoi de marchandises à partir de la France vers un pays de l’Union Européenne. A contrario, vers un pays situé hors de l’Union européenne, il s’agit d’une exportation.

La DEB (Déclaration d’échanges de biens)

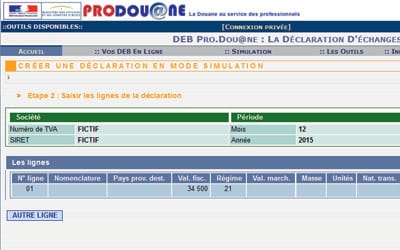

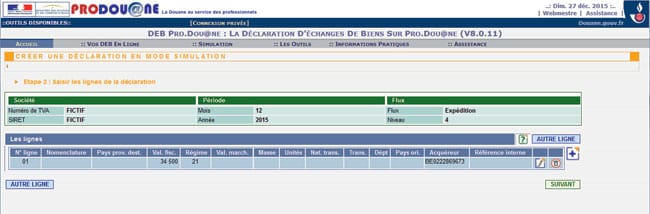

Pour réaliser la DEB, il est fortement conseillé de s’inscrire sur Pro.douane afin de procéder à la déclaration en ligne (pour plus d’informations : https://pro.douane.gouv.fr

Pour cela, le déclarant devra se munir de son n° de TVA intracommunautaire et devra, en fonction de son niveau d’obligations (variable suivant le volume des opérations intracommunautaires réalisées au cours de l’année civile précédente), et indiquer :

- le code nomenclature des produits concernés (nomenclature déterminée par les services des douanes),

- le pays de destination / provenance, la valeur fiscale (montant HT global des achats / ventes concernant la catégorie de marchandises),

- le code régime approprié (selon qu’il s’agit d’une introduction ou d’une expédition, en fonction de la catégorie de marchandises),

- le poids ou la quantité globale de marchandises,

- le code du pays d’origine de cette marchandise.

|

INTRODUCTION |

NIVEAU D’OBLIGATION |

EXPEDITION |

NIVEAU D’OBLIGATION |

|

Seuil de |

Déclaration détaillée |

Seuil de |

Déclaration |

|

En dessous de |

Pas de déclaration |

En dessous de |

Déclaration simplifiée, données limitées à fournir |

Vous avez sûrement déjà rencontré sur une facture ou un formulaire en ligne le numéro d’identification de TVA intracommunautaire. Il est composé des lettres FR + une clé informatique à 2 caractères + le numéro SIREN à 9 chiffres. Il est délivré par le centre des impôts de rattachement du redevable. Il est nécessaire d’un point de vue fiscal pour réaliser vos acquisitions.

Petite astuce, le numéro de TVA intracommunautaire s’obtient en quelques clics sur le site : www.tva-intra.fr

Quand transmettre votre DEB ?

La D.E.B. est une déclaration mensuelle. Mais une déclaration peut être transmise après chaque opération réalisée. Vous devez transmettre votre déclaration au plus tard le 10e jour ouvrable suivant le mois de référence (au mois civil au cours duquel la T.V.A. est devenue exigible au titre des acquisitions intracommunautaires de biens) de l’opération réalisée.

L’entreprise redevable de l’information peut déléguer la réalisation de sa DEB à toute autre personne tierce : un établissement de son groupe, une société distincte et/ou un prestataire de services ; elle reste cependant responsable des données fournies. La personne dite “tiers déclarant” doit être expressément mandatée par le redevable.

Les informations permettant l’identification de l’entreprise redevable de l’information doivent toujours être portées sur la déclaration.

Que faut-il remplir dans la DEB ?

La Déclaration d’Échanges de Biens doit reprendre l’ensemble des mouvements de marchandises qui circulent entre la France et un autre État membre.

Pour rappel, il existe deux types de D.E.B. :

- une déclaration simplifiée est à effectuer pour les expéditions dont le montant global par année civile ne dépasse pas les 460 000 euros,

- une déclaration détaillée est à effectuer dès lors que le seuil des 460 000 euros est dépassé pour les introductions et les expéditions.

En revanche, il n’y a aucune déclaration à effectuer pour les introductions inférieures à 460 000 euros.

Les sanctions en cas de manquement :

- Déclaration hors délai : amende de 750 euros ;

- Défaut de DEB faisant suite à une mise en demeure sous 30 jours : amende de 1 500 euros,

- Refus de transmettre les informations demandées par les douanes : amende de 1 500 euros,

- Omission ou inexactitude dans la DEB : 15 euros avec un plafond de 1 500 euros.

La DES (Déclaration d’échanges de services)

Dès lors qu’une entreprise est assujettie à la T.V.A. en France et qu’elle fournit des services intracommunautaires, elle est tenue d’établir une DES.

Les prestations à déclarer sont celles qui donnent lieu à autoliquidation de la TVA par le preneur identifié dans l’autre État membre, en application de l’article 196 de la directive 2006/112/CE.

Contrairement aux DEB, il n’y a pas de seuil. Dès le premier euro, il y a obligation d’établir une DES lorsque le service rendu est intracommunautaire.

Les services intracommunautaires sont tous concernés à l’exception des services suivants :

- services des agences de voyages,

- services se rattachant à un immeuble,

- prestations de transports de passagers,

- prestations consistant à donner accès à des manifestations culturelles, artistiques, sportives, éducatives, scientifiques, de divertissement ou similaires, telles que les foires et les expositions, ainsi que les prestations accessoires à cet accès,

- ventes à consommer sur place,

- location de moyens de transport de courte durée,

- services bénéficiant d’une exonération dans l’État membre du preneur.

Quand transmettre votre DES ?

La période de référence est le mois au cours duquel la TVA est devenue exigible dans l’État membre du preneur et la DES doit être produite au plus tard le 10e jour ouvrable du mois qui suit.

Comme pour la DEB, il faut se connecter à Pro.douane pour déclarer une DES.

Pour rappel – Vocabulaire :

- Acquisitions intracommunautaires : achats effectués dans un pays de l’Union européenne, expédiés ou transportés en France.

Pays concernés : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République tchèque, Roumanie, Royaume-Uni, Slovénie, Slovaquie et Suède. - Livraisons intracommunautaires : ventes de biens expédiés ou transportés vers un pays de l’Union européenne.

- Importations : achats effectués dans un pays tiers, c’est-à-dire un pays autre que ceux de l’Union européenne, expédiés ou transportés en France. Sont assimilés à des pays tiers (et donc exclus du territoire communautaire) :

les collectivités d’outre-mer de Saint-Pierre-et-Miquelon, de Nouvelle-Calédonie, de Saint Martin, de Saint Barthélémy, de Wallis-et-Futuna et de Polynésie française, les îles et territoires composant les Terres australes et antarctiques françaises,

Andorre, les îles anglo-normandes, l’île d’Helgoland et le territoire de Büsingen pour l’Allemagne, Ceuta, Melilla et les îles Canaries pour l’Espagne, les îles Aland pour la Finlande, le mont Athos pour la Grèce, Livigno, Campione d’Italia et les eaux nationales du lac de Lugano pour l’Italie. - Exportations : ventes de biens expédiés ou transportés vers un pays tiers, c’est-à-dire un pays non membre de l’Union européenne