Voilà le marronnier du monde comptable et fiscal, le running gag annuel : la loi de finances, ou plutôt les lois de finances, puisque la loi de finances 2016 et la loi de finances rectificative de 2015 (sic !) ont été promulguées en même temps, le 30 décembre 2015.

Pour la première fois depuis bien longtemps, l’inspiration de la création fiscale s’essouffle, on ressentirait comme un coup de mou dans les extravagances et les matraquages fiscaux de nos prestidigitateurs budgétaires. Ne vous en faîtes pas, cette fournée ne manque pas de blé à moudre, mais nous n’allons pas pouvoir nous exclamer à grands coups de triples points, d’exclamations face aux multiplications des taux d’imposition, aux inventions fourbes, aux injustices fiscales assumées ou aux élargissements d’assiettes élargis au monde entier. L’année dernière, nous titrions “la pause fiscale”, cette année ce serait plutôt “l’ennui fiscal”.

3% l’éternel retour

Vous le savez, Bruxelles impose à ses membres de tenir une certaine rigueur budgétaire qui se concrétise par deux objectifs : un déficit public de 3% du PIB maximum et une dette inférieure à 60% du PIB. Bon depuis 8 ans, depuis la fameuse crise de 2008, la France n’y est jamais arrivée. Mais c’est promis, on va y parvenir : la loi de finances rectificative 2012 prévoyait pour 2013 un déficit de, je vous le donne en mille : 3 % du PIB, avant de constater 4,1 % en 2013, puis 4 % en 2014, et enfin, bah, on attend 4 % pour 2015 ; et oui on ne change pas une équipe qui gagne.

Mais cette fois, promis, on dégonfle la bulle : la loi de finances 2016 vise à ramener le déficit public à 3,3 % du PIB à la fin 2016 : 301,7 milliards d’euros de recettes contre 374,8 milliards de dépenses, et 1,1 milliard d’euros de soldes des comptes spéciaux.

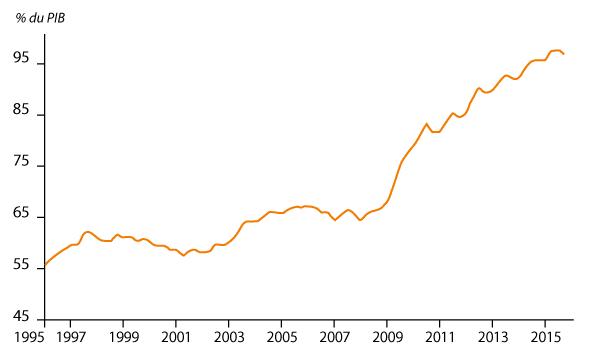

Générer du déficit public chaque année, en ayant une croissance du PIB tout à fait ridicule, n’aide pas à faire baisser le stock de dettes : on attend une dette publique de 96.3% du PIB pour la fin 2015, et 96.5% à la fin 2016.

Évolution de la dette publique (source INSEE) :

Oui, le déficit ne baisse pas (ou si peu…), la dette augmente, et pourtant, certains s’en souviennent, le fameux plan d’économies de 50 milliards voté en décembre 2014 continue sur sa lancée avec 16 milliards d’euros d’économies prévues en 2016 :

- 5,1 milliards au titre des dépenses de l’État,

- 3,5 milliards pour les collectivités locales,

- 3,4 milliards pour l’assurance maladie,

- 4 milliards pour la protection sociale.

Malgré tout cela, la progression de la dépense publique sera de 1,3 % en 2016 ! Et oui nous le rappelons chaque année, mais la dépense publique augmente toute seule, en ce sens que la simple revalorisation des salaires des fonctionnaires, ou des retraites par exemple, font avancer la dépense publique…

|

En milliards d’euros |

2015 |

2016 |

2017 |

Cumul |

|

État et agences |

8,7 |

5,1 |

5,1 |

19 |

|

Collectivités locales |

3,5 |

3,5 |

3,7 |

10,7 |

|

Administrations de la sécurité sociale |

6,4 |

7,4 |

6,5 |

20,3 |

|

TOTAL |

18,6 |

16 |

15,4 |

50 |

D’autant que côté nombre de fonctionnaires, l’État (et pas les collectivités locales qui gèrent leur personnel) va créer 8 304 postes nets en 2016, notamment à cause des 2 300 postes créés dans la défense au lieu de 7 500 suppressions prévues (attentats de novembre 2015 oblige). Hors défense, les effectifs de l’État devraient baisser de 1 393 postes.

Malgré tout, ces économies permettent tout de même de réduire la pression des prélèvements obligatoires : le taux de prélèvements obligatoires s’élèvera en 2016 à 44,5 % contre 44,6 % en 2015 et 44,9 % en 2014.

Tandis que le taux de dépenses publiques par rapport au PIB baisse de 0,7 points à 55,1 % du PIB contre 55,8 % en 2015 et 56,4 % en 2014.

Il faut noter l’effort, même si cela ressemble plus à du mercurochrome badigeonné par maman sur une double fracture ouverte…

Dématérialisation à tout va !

Rentrons dans le vif du sujet des mesures et des changements imposés par cette loi de finances.

La première chose que l’on va signaler, c’est l’accélération des réformes de dématérialisation : déclarations en ligne de plus en plus obligatoires et télérèglements à tous les étages :

- Jusqu’à présent le mode de déclaration était laissé au choix et une incitation avait été mise en place (ristourne de 20 € jusqu’en 2011 et une déclaration la plus tardive possible). La généralisation de la télédéclaration est prévue pour 2019 (revenus de 2018) mais l’obligation de télédéclaration s’appliquera progressivement pour les personnes dont le revenu fiscal de référence est :

- 40 000 € pour les déclarations souscrites en 2016 sur les revenus 2015,

- 28 000 € pour celles souscrites en 2017 au titre des revenus 2016,

- 15 000 € pour celles souscrites en 2018 au titre des revenus 2017.

- Dans la même logique, cette dernière mouture de la loi de finances prévoit qu’à partir du 1er janvier 2016, un certain nombre d’impôts et taxes devront être payés soit par télérèglement, soit par prélèvements (mensuels ou à échéance) à l’initiative du Trésor Public dès que le montant dépasse 10 000 € au lieu de 30 000 € précédemment puis :

- 2 000 € à compter du 1er janvier 2017,

- 1 000 € à compter du 1er janvier 2018,

- 300 € à compter du 1er janvier 2019.

Seront concernés : l’impôt sur le revenu, la taxe d’habitation, la contribution à l’audiovisuel public, les taxes foncières, les prélèvements sociaux.

Prélèvement à la source promis pour 2018 !

Notez que le prélèvement à la source est prévu (enfin !) pour 2018, et non pour 2016 comme il avait été annoncé. En effet, le passage au prélèvement à la source demande un minimum de travaux préparatoires qui devraient être conduits en 2016.

La véritable question étant de savoir comment fiscaliser “l’année blanche”, c’est-à-dire l’année non prise en compte : en effet en 2018 vous allez déclarer vos revenus de 2017 et payer pour ceux-ci. Mais au 1er janvier 2018, le prélèvement à la source est mis en place. Donc concrètement, et typiquement sur un bulletin de salaire, vous allez découvrir une nouvelle ligne “Impôts sur le revenu” qui vous prélèvera une partie de votre salaire pour payer les impôts générés par ce revenu : vous payez en 2018 pour les revenus de 2018. Quid des revenus de 2017 ?

Deux possibilités :

- soit vous payez vos impôts deux fois en 2018 : la partie de 2018 elle-même, et la partie sur les revenus de 2017 (aïe),

- soit vous ne payez que les impôts de 2018 directement prélevés, mais le fisc ne voit pas la couleur des revenus de l’année 2017, et le fisc ne le souhaite pas évidemment. Les revenus de 2017 seraient en quelque sorte “invisibles” pour le fisc.

Donc il y a un peu de boulot…

Et nous vous passons les problèmes de confidentialité vis-à-vis de l’employeur (il prélèvera sur votre salaire pour le compte des impôts, comme il le fait pour l’URSSAF ou les retraites) : du coup il aura accès à une vision de l’ensemble de vos revenus (par exemple en cas de déclaration unique pour un couple) !

Donc affaire à suivre…

Barème de l’impôt et (nouvel) aménagement de la décote

Les tranches du barème de l’impôt sur le revenu sont revalorisées de 0,1%, soit l’inflation prévue hors hausse du tabac pour 2015, ce qui donne le barème suivant :

|

Fractions du revenu imposable |

Taux d’imposition |

|

Jusqu’à 9 700 € |

0 % |

|

De 9 700€ à 26 791€ |

14 % |

|

De 26 791€ à 71 826€ |

30 % |

|

De 71 826€ à 152 108€ |

41 % |

|

Au-delà de 152 108€ |

45 % |

Et un nouvel aménagement de la décote. Nous vous décrivions le mécanisme de la décote dans notre article sur la loi de finances 2015, auquel je vous renvoie pour plus de précision. Pour rappel, lorsque le montant de l’impôt calculé sur les tranches du barème est en dessous d’un certain seuil, il est appliqué une décote afin d’alléger encore un peu plus l’imposition des plus modestes d’entre nous.

La loi de finances modifie le calcul de cette décote :

- la limite d’application est portée à 1 165 € au lieu de 1 135 € pour les célibataires, divorcés, séparés ou veufs, et 1 920 € pour les couples,

- le montant de la décote est égal à la différence entre la limite et les ¾ du montant de la cotisation brute.

Par exemple :

L’impôt brut calculé est de 600 €, le montant de la décote sur les revenus 2015 est de : 1 165 – (3/4 x 600) = 715.

Le montant de l’impôt à payer est donc de : 600 – 715 = -115, soit 0 €.

Extension et accès facilité au prêt à taux zéro (PTZ)

La loi de finances 2016 étend et améliore l’accès au prêt à taux zéro à partir du 1er janvier 2016 :

- la loi étend le PTZ à l’ensemble du territoire au lieu des 5 920 communes de la liste de l’arrêté du 31 décembre 2014.

Pour rappel, dans l’ancien, le prêt à taux zéro est octroyé avec la condition de réaliser au moins 25 % du prix d’acquisition du bien dans les trois ans à venir : création de surfaces habitables nouvelles, modernisation, assainissement ou aménagement des surfaces habitables, ainsi que les travaux destinés à réaliser des économies d’énergie (isolation, chaudières, etc.). L’emprunteur doit justifier du programme des travaux avec attestation sur l’honneur et devis justifiant le montant prévisionnel des travaux. Donc pour un bien de 200 000 €, comptez tout de même 50 000 euros de travaux ! - la loi relève les plafonds de ressources applicables aux emprunteurs. Désormais, pour avoir accès au PTZ, il faut justifier d’un montant de ressources maximum tel que :

|

Nombre de personnes occupant le logement |

Zone A |

Zone B1 |

Zone B2 |

Zone C |

|

1 |

37 000 € |

30 000 € |

27 000 € |

24 000 € |

|

2 |

51 800 € |

42 000 € |

37 800 € |

33 600 € |

|

3 |

62 900 € |

51 000 € |

45 900 € |

40 800 € |

|

4 |

74 000 € |

60 000 € |

54 000 € |

48 000 € |

|

5 |

85 100 € |

69 000 € |

62 100 € |

55 200 € |

Les zones sont définies dans un arrêté du 1er août 2014, la zone A représentant les zones les plus peuplées et les plus denses, et la zone C représentant les territoires les moins denses.

- La quotité de prêt est portée à 40 % pour toutes les opérations, c’est-à-dire que le PTZ peut financer jusqu’à 40 % du montant de l’acquisition, sous condition d’application d’un plafond du montant de l’opération :

|

Nombre de personnes occupant le logement |

Zone A |

Zone B1 |

Zone B2 |

Zone C |

|

1 |

150 000 € |

135 000 € |

110 000 € |

100 000 € |

|

2 |

210 000 € |

189 000 € |

154 000 € |

140 000 € |

|

3 |

255 000 € |

230 000 € |

187 000 € |

170 000 € |

|

4 |

300 000 € |

270 000 € |

220 000 € |

200 000 € |

|

5 et plus |

345 000 € |

311 000 € |

253 000 € |

230 000 € |

- La loi réduit également à 6 ans à compter du déblocage des fonds, l’obligation d’occupation du logement à titre de résidence principale, car il faut rappeler que l’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’offre de prêt.

Crédit d’impôt transition énergétique prolongé et modifié

En matière immobilière, on notera également la prolongation d’un an du crédit d’impôt “transition énergétique” qui devait prendre fin au 31 décembre 2015 que nous vous présentions dans notre article de la loi de finances 2015.

Cet outil fait toutefois l’objet de deux aménagements :

- La société (labellisée RGE) qui réalisera les travaux, doit faire préalablement au devis une visite du logement afin de valider l’adéquation des équipements, matériaux et appareils au logement.

- La liste des dépenses éligibles a été légèrement modifiée, notamment sont éliminés les équipements produisant de l’électricité à partir de l’énergie éolienne. Le crédit se recentre sur l’hydraulique et les biomasses en ce qui concerne la production d’électricité, et certaines catégories de chaudières (haute performance énergétique) entrent dans le champ d’application.

Avantages fiscaux maintenus pour les adhérents à un organisme de gestion agréé

Après bien des tergiversations, la plupart des avantages fiscaux d’une adhésion à un centre de gestion agréé, ont été rétablis à la dernière minute : l’amendement date du 21 décembre 2015 !

Ces avantages sont :

- La dispense de majoration de 25 % de la base imposable des bénéfices de l’entreprise au titre de l’impôt sur le revenu pour les catégories Bénéfice Industriels et Commerciaux (BIC), Bénéfices Non Commerciaux (BNC) ou Bénéfices Agricoles (BA).

- La déduction intégrale du salaire du conjoint de l’exploitant individuel.

Pour bénéficier des avantages fiscaux, il faut que :

- L’entreprise relève de l’impôt sur le revenu (entreprise individuelle essentiellement),

- l’entreprise soit soumise à un régime de bénéfice réel :

- soit de droit : c’est-à-dire un chiffre d’affaires supérieur à 32 900 € pour des prestations de services ou 82 200 € pour les achats/ventes,

- soit sur option auprès des impôts pour les entreprises ayant un chiffre d’affaires inférieur.

Les micro-entreprises, dont le chiffre d’affaires est inférieur à 32 900 € (prestations de services) ou 82 200 € (achats/ventes), et qui ont opté pour un régime réel d’imposition, bénéficient d’un autre avantage très intéressant : une réduction d’impôt d’un montant égal aux 2/3 des frais liés à la tenue de leur comptabilité et à l’adhésion à l’organisme de gestion agréé, toujours plafonnée à 915 euros par an.

Fiscalité des particuliers autres nouveautés

Deux nouveautés nous sont apparues notables :

- la fin de l’APL (Aide Personnalisée au Logement) pour les enfants étudiants rattachés fiscalement à leurs parents (quotient familial oblige…) lorsque ces derniers sont soumis à l’Impôt sur la Fortune.

- Déductibilité des pertes de « crowdlending ».

Le crowdlending, c’est le prêt qu’un particulier fait à une entreprise par l’intermédiaire d’une plateforme de financement participatif.

Désormais, en cas de non remboursement des prêts consentis, il est possible d’imputer la perte en capital sur le montant imposable des intérêts générés par l’ensemble des prêts effectués en “crowdlending”. Notons que le montant des prélèvements sociaux calculé sur les intérêts perçus, n’est pas impacté.

Fiscalité de groupes

La fiscalité des groupes est modifiée par deux nouveautés, notamment un aménagement du régime mère-fille :

- Vous savez que les dividendes distribués par une filiale à sa société mère sont exonérés afin d’éviter la double imposition, à l’exception d’une quote-part de 5 % pour frais et charges. Cette quote-part de 5% ne s’appliquait pas dans un groupe fiscalement intégré (neutralité) : et bien à compter du 1er janvier 2016, ces distributions sont désormais soumises à une quote-part de 1%.

- Application de l’obligation de reporting en droit français pour les grands groupes internationaux. L’OCDE préconise un reporting pays par pays pour les groupes dont le chiffre d’affaires est supérieur à 750 M€. La déclaration comportera la répartition pays par pays des bénéfices du groupe, aussi bien fiscaux que comptables, ainsi que des informations sur la localisation et l’activité des entreprises membres du groupe.

Logiciels de caisse anti-fraude

A partir de 2018 les entreprises assujetties à la TVA qui utilisent un logiciel de comptabilité, ou de gestion, ou un système de caisse pour enregistrer les paiements de leur client, devront s’équiper d’un logiciel ou système sécurisé et certifié : inaltérabilité des données, sécurisation, conservation et archivages des données etc. L’idée est d’empêcher la dissimulation de recettes, même si, tant que l’argent liquide circulera, il est hors de question d’éliminer cette dissimulation.

A défaut de présentation du certificat ou de l’attestation lors d’un contrôle fiscal, l’entreprise encoure une amende de 7 500 € par logiciel ou système de caisse, et un délai de 60 jours pour se mettre en conformité. Noter que les contrôles dans les locaux pour contrôler la détention de ce certificat ou du bon logiciel se feront entre 8h et 20h ou, en dehors de ces heures, pendant les horaires normaux d’activité de l’entreprise….

Fiscalité environnementale : pas encore ça…

On ne peut pas dire que la révolution verte de la fiscalité ait encore eu lieu. Vous avez noté les aménagements immobiliers plus haut dans l’article, mais ils sont plus là pour aider le secteur du bâtiment que pour amorcer un tournant vert de la société française…

Sinon on a :

- Le crédit d’impôt pour l’agriculture biologique.

Jusqu’en 2017, les entreprises agricoles vont pouvoir bénéficier d’un crédit d’impôt de 2 500 € lorsqu’au moins 4 0% des recettes proviennent d’activités agricoles relevant de la production biologique. Le montant cumulé des aides, notamment européennes, ne pourra dépasser 4 000 €.

Dans les Groupements Agricoles d’Exploitation en Commun (GAEC), c’est-à-dire des agriculteurs qui s’unissent, le montant est multiplié par le nombre d’associés avec un plafond de 10 000 € et un montant d’aides cumulés de 16 000 € maximum. - Réduction d’impôt vélos :

Les sociétés à l’IS qui mettent à disposition des salariés une flotte de vélos pour effectuer les trajets domicile/travail bénéficient d’une réduction d’impôt : le montant correspond aux frais engagés par la mise à disposition… dans la limite de 25% du prix d’achat de la flotte de vélos. Très, très incitatif. D’autant que ce n’est pas un crédit d’impôt, mais une réduction d’impôt, c’est-à-dire que la réduction s’impute sur le montant de l’impôt à payer, et si la réduction est supérieure au montant à payer, eh bien le surplus est perdu, non remboursé.

Vente à distance : seuil d’assujettissement à la TVA abaissé

A partir du 1er janvier 2016, le seuil d’imposition à la TVA des ventes à distance de biens en provenance d’un autre état membre de l’Union Européenne est de 35 000 € contre 100 000 euros auparavant.

Cette mesure ne fait qu’aligner le montant français sur celui applicable dans la plupart des autres pays de l’Union, et permet une harmonisation.

La livraison d’un bien meuble corporel expédié par un vendeur est une vente à distance lorsque l’acquéreur est un particulier ou une personne bénéficiant d’un régime dérogatoire (PBRD dans le jargon).

Dans le cadre de ces ventes à distance, la TVA est toujours due par le vendeur. Mais elle est acquittée soit dans le pays d’arrivée des ventes, soit dans le pays de départ en fonction du seuil déterminé. Donc désormais au-delà de 35 000 €, la TVA sur les ventes à distance est due en France, et dans le pays de départ en dessous de ce seuil.

Mais ces règles ne s’appliquent pas pour la vente à distance d’alcool ou de tabac (TVA toujours française), aux livraisons de moyens de transports neufs, aux œuvres d’art, aux antiquités ou objets de collections effectués par des revendeurs spécialisés.

Comme toutes les années, nous ne vous avons présenté que certaines mesures parmi les centaines de mesures plus ou moins techniques que comportent les lois de finances rectificative 2015 et loi de finances 2016, en éludant par exemple :

- les suramortissements de certains robots industriels,

- ou l’exonération de Taxe sur les Véhicules de Société (TVS) pour les véhicules accessibles en fauteuil roulant,

- ou encore le crédit d’impôt des entreprises dont le dirigeant est devenu “maître restaurateur” (restauration d’art, non culinaire),

- ou bien la suppression de la condition de langue française pour bénéficier du crédit d’impôt cinéma,

- ou même l’abattement de 30 % de la valeur locative pour les lofts en Quartiers prioritaires de la Politique de la Ville (QPV s’il vous plaît),

et tant d’autres, et tant d’autres…