Les soldes intermédiaires de gestion

Les cours sont loin et pourtant, on se rappelle tous des SIG, ces fameux soldes intermédiaires de gestion. Non pas qu’ils soient difficiles à calculer, mais la longueur de la méthodologie pour obtenir le résultat escompté poussait fatalement l’étudiant à commettre quelques petites erreurs dans le parcours.

Déroulement d’un stage

La recherche de stage représente une démarche laborieuse. Les stages sont de tous niveaux d’études, pour les étudiants de quelqu’horizon qu’ils viennent, université, école ou pour les élèves, de BTS/DUT et autres.... Il existe également des disparités d’une filière professionnelle à l’autre, certaines entreprises recrutant plutôt des stagiaires... Face aux difficultés accrues dans un contexte économique dégradé, aider le futur stagiaire à trouver son stage devient indispensable. Cela revient à considérer l’accompagnement à la recherche de stage comme relevant de la responsabilité de l’établissement de formation. C’est un rôle que ce dernier doit s’attacher à assurer. Bien que divers systèmes, outils et supports soient à la disposition des futurs stagiaires pour faciliter leur recherche de stage, il n’en demeure pas moins que l’exercice est difficile.

Le salarié doit être polyvalent

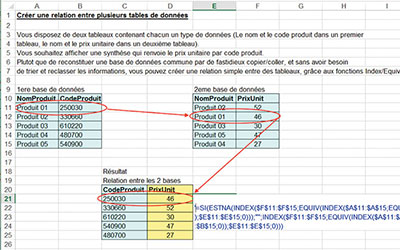

Les fonctions INDEX et EQUIV Ces fonctions appartiennent toutes deux à la catégorie « Recherche ». INDEX renvoie une valeur ou la référence de la cellule au croisement d'une ligne et d'une colonne dans une plage de données. EQUIV renvoie la position de la valeur cherchée dans le tableau. Contrairement aux fonctions RECHERCHEV et RECHERCHEH qui ne renvoient que la première donnée trouvée, les fonctions INDEX et EQUIV, utilisées ensemble, permettent d'extraire plusieurs éléments répondant à la recherche dans un tableau.

Mes débuts en VBA

Comme vous l’aurez compris, nous allons travailler avec du VBA à partir d’Excel. Un petit Alt + F11 sur votre clavier et vous serez rendu dans Microsoft Visual Basic pour Applications. C’est parti. Nous allons réaliser notre premier projet. Chaque macro doit être codée entre les mots-clés Sub et End Sub. Tapez ceci :

La production d’immobilisations, l’écriture comptable d’une production d’immobilisation – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

La production d’immobilisations, principe de l’évaluation des immobilisations : exemple de l’évaluation d’une immobilisation au coût de production – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

La production d’immobilisations, principe de l’évaluation des immobilisations : évaluation se fait au coût de production – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Les immobilisations par composants, écriture comptable d’immobilisation par composants – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Les immobilisations par composants, principe – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Immobilisations incorporelles et corporelles, écriture comptable d’acquisition d’immobilisation – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Evaluation des immobilisations à l’acquisition, la notion de coût historique : le coût de production, la valeur vénale – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Evaluation des immobilisations à l’acquisition, distinction entre immobilisations et charges – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Les immobilisations incorporelles et corporelles, les définitions : immobilisation financière – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Les immobilisations incorporelles et corporelles, les définitions : immobilisation corporelle – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.

Les immobilisations incorporelles et corporelles, les définitions – Cours BTS CG

Les entreprises qui réalisent un inventaire en fin d’exercice comptable doivent ensuite le valoriser et l’enregistrer en comptabilité. C’est une écriture d’inventaire passée au moment de l’établissement du bilan. Au début de l’exercice comptable, la société présente des à-nouveaux. Ce report à nouveau est la valorisation des stocks au 31/12/N-1.