Word 97/2003

|

Word 2007/2013

|

PDF

|

[button url="https://www.comptazine.fr/produit/processus-4-cours-bts-cgo" wide="yes" center="yes" icon="icon: download"]Processus 4 – Cours complet disponible en téléchargement[/button] |

||

Retour vers BTS CG – Cours, Exercices et Corrigés

Processus 4 : Production et analyse de l’information financière

Chapitre 2 : Les Provisions

Partie 3 : Principe de la dépréciation d’un titre et d’une valeur mobilière

Les dépréciations des titres sont la constatation comptable d’un amoindrissement de leur valeur résultant de causes dont les effets ne sont pas jugés irréversibles. Les dépréciations s’appliquent aux différentes catégories de titres qui figurent à l’actif du bilan de l’entreprise :

- titres de participation

- autres titres immobilisés

- valeurs mobilières de placement

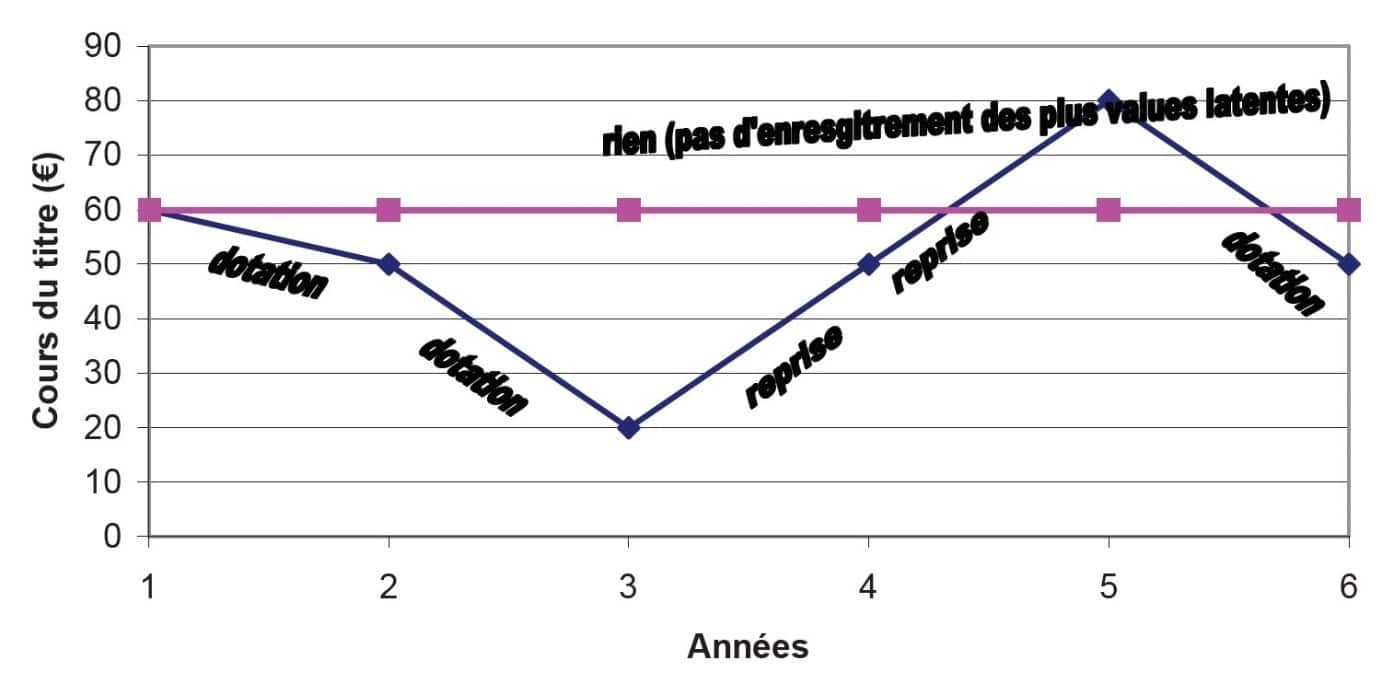

Les divers titres et valeurs mobilières de placement qu’une entreprise détient en portefeuille sont évalués à la clôture de chaque exercice. En général, l’évaluation est fondée sur le cours de bourse. Il y a une moins-value probable lorsque, à la clôture l’exercice, le cours en Bourse est inférieur à la valeur d’acquisition du titre. Il faut alors constater la moins-value par une dépréciation.

Les principaux comptes du PCG qui doivent être utilisés pour la dépréciation des titres sont les suivants :

Au niveau du bilan comptable :

- les comptes 296 pour les dépréciations des participations et créances rattachées à des participations

- les comptes 2961 pour les titres de participation

- les comptes 297 pour les dépréciations des autres immobilisations financières

- les comptes 2971 pour les titres immobilisés / droit de propriété

- les comptes 2972 pour les titres immobilisés / droit de créances

- les comptes 590 pour les dépréciations des valeurs mobilières de placement

- les comptes 5903 pour les dépréciations des actions

- les comptes 5904 pour les autres titres conférant un droit de propriété

- les comptes 5906 pour les obligations

- les comptes 5908 pour les autres valeurs et créances assimilées

Au niveau du compte de résultat :

- les comptes 6866 pour les dotations aux dépréciations des éléments financiers

- les comptes 68662 pour les immobilisations financières

- les comptes 68 665 pour les valeurs mobilières de placement

- les comptes 7866 pour les reprises sur dépréciations des éléments financiers

- les comptes 78662 pour les immobilisations financières

- les comptes 78665 pour les valeurs mobilières de placement

Navigation – Chapitre 2 : Les provisions