Brigitte vient de commander ses nouvelles fournitures… Elle fait d’ailleurs pâlir d’envie Caroline en se targuant d’avoir les stylos “pointe fine” qui améliorent grandement le confort d’écriture et qu’elle trouve surtout très jolis… Bref, Brigitte a surtout gagné deux places pour aller au cinéma car sa commande dépassait les 300 € HT… Vous trouvez la situation absurde ? Pourtant, elle est régulièrement constatée dans les entreprises qui ne surveillent pas leurs dépenses.

Damien, jeune comptable de 27 ans propose alors au gérant de la société une solution simple, faire du contrôle de gestion… Ouah ! Tout un programme ! A quoi sert le contrôle de gestion ?

Le contrôle de gestion est une discipline d’analyse des chiffres qui permet de mieux gérer une entreprise et de prendre des décisions stratégiques judicieuses.

LBO : Leverage Buy Out, l’acronyme peut faire peur ; dans l’imaginaire véhiculé par le JT de 20 heures, il est synonyme de haute finance internationale, de capitalisme sauvage, de plans sociaux orchestrés par des actionnaires sans foi ni loi. La réalité est toute autre. Le LBO est un montage financier dont le but est de racheter une entreprise en empruntant la plus grande partie et en créant une société intermédiaire appelée holding. Une holding n’est rien d’autre qu’une société possédant les parts d’autres sociétés et n’ayant pas d’activité économique propre.

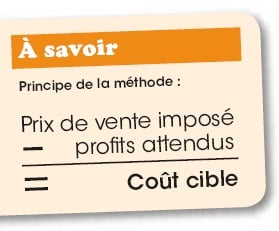

Le calcul est assez simple. Je dois avoir des coûts de 80 euros pour fabriquer et distribuer mon produit afin de réaliser mes 20 € de marge. Prix imposé, et parfois, profits imposés ! La méthode des coûts cibles n’est rien de moins que cette toute bête soustraction : Coût cible = Prix de vente imposé – profits attendus. La variable d’ajustement habituelle est le prix : je conçois un produit, je le fabrique selon une qualité désirée, je me fixe une marge avec laquelle je dois payer les salaires, le loyer et toutes les charges et j’obtiens mon prix de vente pour lequel j’espère avoir des clients.

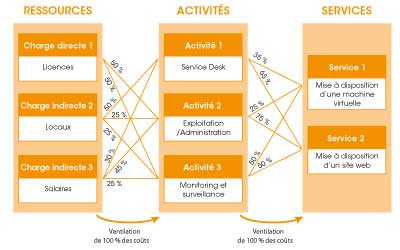

Dans toute entreprise, il est nécessaire de s’intéresser au bilan et au compte de résultat. Mis à part l’obtention des informations basiques concernant les principaux postes, ces informations apportent peu de visibilité au chef d’entreprise. Car il est incontournable de savoir quels sont les postes, les tâches ou les activités qui coûtent. Pour donner un exemple concret, à quel moment il est plus rentable d’acheter la machine à timbrer plutôt que de laisser une personne s’en charger ? La comptabilité analytique permet de décortiquer ces éléments et d’imaginer des solutions plus économiques.

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT