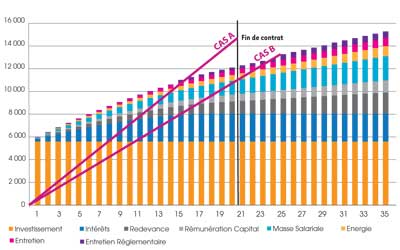

On imagine que l’on amortit comptablement ce télésiège sur 20 ans et qu’à cette échéance la DSP arrive à son terme. La Valeur Nette Comptable (VNC) de l’appareil est donc nulle au terme de la DSP. Imaginons 2 niveaux de rentabilité différente pour cet investissement (graphique 2) Cas A : L’appareil génère un chiffre d’affaires (CA) annuel de 717 000 €. Cas B : L’appareil génère un chiffre d’affaires (CA) annuel de 523 000 €.

Les éditions COMPTAZINE.

Droit, économie, gestion,

finance et comptabilité.

Suivez-nous

Articles et Dossiers

Nos ressources

Nos solutions

Nous contacter

4 Rue Georges Pompidou

77680 Roissy-en-Brie

La newsletter

© Copyright COMPTAZINE | site réalisé par l’agence de communication CDKIT